客服热线:

客服热线:

汇通网6月22日讯—— 随着美联储加息缩表,欧银宣布退出QE,英银放鹰,全球发达国家央行下半年收紧货币政策将是大概率事件。受此影响,全球市场货币汇率纷纷走低,人民币在本周承压下挫,目前已抹去年内涨幅。但展望未来,人民币仍有望成为新兴市场货币中的佼佼者。

随着美联储加息缩表,欧银宣布退出QE,英银放鹰,全球发达国家央行下半年收紧货币政策将是大概率事件。受此影响,全球市场货币汇率纷纷走低,人民币在本周承压下挫,目前已抹去年内涨幅。但展望未来,人民币仍有望成为全球市场货币中的佼佼者。 nload=imgresize(this); >

nload=imgresize(this); >

行情概述

在上半周美元指数可谓“一枝独秀”周四(6月21日)更是创下了95.54的高位,刷新自去年7月14日以来的新高。由于美国与各国利差不断扩大,海外资金的回流以及对未来他国家经济(尤其是新兴经济体)发展忧虑情绪发酵,致使今年以来大多数市场货币严重贬值。

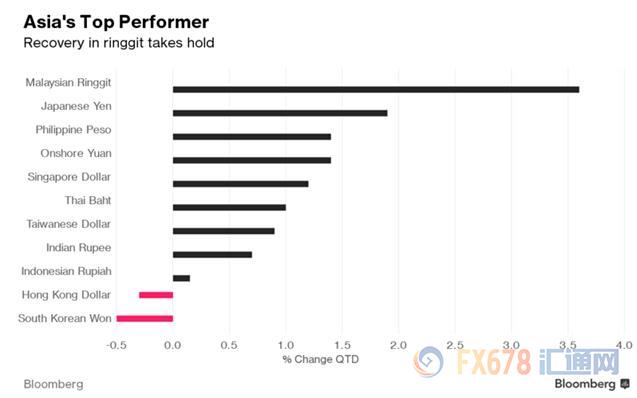

从直系货币对看,截至目前仅日元勉强保持兑美元上涨2%,因避险情绪高企的因素。不过由于全球贸易局势可能恶化,日本进出口业务或遭到狙击,可能最快下周美元兑日元年内就可能由跌转涨。6月最新数据显示,尽管日本制造业PMI进一步上升,但新出口订单出现了2016年8月以来的首次萎缩。事实上,目前美元兑日元确实保持上行趋势。 nload=imgresize(this); >

nload=imgresize(this); >

(今年以来主要直系货币兑美元变动)

当然更惨的还是一些新兴市场的货币,比如今年一月至今,土耳其里拉兑美元汇率已下跌了约五分之一;阿根廷也由于高违约风险,惨遭抛售,五月初以来阿根廷比索贬值20%,年初以来累计贬值三分之一。

尽管该国央行动用了50亿美元的外汇储备,并将加息基准利率从27.5%升至40%,但最终仍落得向IMF求助的下场,毕竟它在过去的200年违约了8次。

亚洲市场的日子也同样不好过,本周美元兑在岸、离岸人民币飙涨逾600点,抹去年内所有涨幅。韩元兑美元两周不到的时间贬值5%。泰铢同样在两周内下挫3%。美元兑印度卢比自今年以来升值10%,这甚至影响到了当地人民黄金的购买,5月份印度黄金的进口量大跌逾6成。 nload=imgresize(this); >

nload=imgresize(this); >

(美元兑在岸人民币周线图)

其他新兴市场汇率遭到“闷杀”的两大原因

美元单边走强后,非美货币下挫可分为两类。对于发达国家构成的直系货币对国家而言,今年兑美元集体表现不佳,主要是央行货币政策的背离逐渐加大。

美联储年内预计至少还有1至2次的加息空间,而随着乔治等大鹰派官员重获投票权、美联储中性偏鹰“三巨头”逐步成型,不排除更激进的收紧货币政策动作。

另外,欧银、日银都还在退出QE中苦苦挣扎,英银放鹰但8月、11月加息概率不大,澳洲联储料今年都会按兵不动,而最有可能加息的加拿大央行亦由于北美自贸谈判的负面影响而推迟原定于7月的加息计划。

对于新兴市场来说,在美元进入贬值周期时,欧美投资机构大量涌入新兴市场寻求更高收益,充裕的资金流动性导致新兴经济体可以轻松介入大量美元贷款刺激经济增长。

由于过度依赖美元贷款刺激经济发展,令自身外债占比不断提高,一旦美元进入鹰派加息大幅升值周期导致大量资本外流,整个国家突然遭遇经常账户赤字增加窘境,触发本国货币汇率大幅下跌。

另外,因为近期贸易战所引发的各国经济衰退的忧虑,大宗商品原材料出现暴跌,不少国家都依靠出口能源与农产品换取美元收入,但当风险来临时,出口经济业务的大规模萎缩限制了他们的偿债能力。

过去数十年每逢美元甚至周期来临时,新兴市场国家总会遭遇货币大举沽空下跌,这也是美联储希望保持与市场进行充分沟通的原因以避免金融动荡。

据统计数据显示,海外基金今年以来从印度、印尼、菲律宾、韩国、中国台湾、泰国这六个亚洲新兴市场共撤出了190亿美元的资金总额,创下自2008年金融危机以来的最高纪录。

人民币中期仍有望企稳回升

上述新兴市场遭遇巨额资金流出和其高债务、较少外汇储备关系紧密,但我国却不存在这种现象。

☆外汇储备☆

根据此前中国人民银行6月7日公布的最新外汇储备数据显示,截至2018年5月末,我国外汇储备规模为31106亿美元,较4月末温和下降142亿美元,降幅为0.46%。 nload=imgresize(this); >

nload=imgresize(this); >

(2018年4月、5月外汇储备变动图)

对此,国家外汇管理局有关负责人表示,5月份,我国外汇市场运行保持稳定。国际金融市场美元指数上涨2.3%,主要非美元货币相对美元下跌,但资产价格总体上涨,这些因素综合作用,外汇储备规模小幅下降。这意味着在剔除汇兑损益的情况下,我国外汇储备甚至有可能小幅增加。

目前我国外汇储备规模领先第二名日本近3倍,反观美国只有440亿美元美元的外汇储备,厚实的家底是人民币坚强的后盾。

☆亚洲债券市场吸引力增大☆

受到短期中美贸易问题的发酵,叠加美元荒带来的资金回流影响,亚洲债券市场的债息水平已经接近了2014年初的水平。一些海外机构已经开始借由债市恐慌性抛售来布局未来两到三年的投资机会。

根据澳新银行的数据显示,截至今年5月,中国、韩国、菲律宾的债市均录得了持续的资金流入。其中,自去年12月以来,中国债市则累计流入了429亿美元的资金。机构投资者“用脚投票”是对这些国家中长期主权发行人的新任。

它们的选择显然是正确的,穆迪投资者服务公司3月底发布报告显示,2018年底亚洲高收益非金融企业的违约率维持在低位,由2017年底的4.3%降至1.9%,反映全球和亚太经济同步增长的预期。即使未来违约数量可能伴随经济短期调整而升高,但这依然值得买入。

☆结售汇连续两月顺差,跨境资金流出较少☆

银行结汇是指客户将外币卖给银行,银行售汇是指客户通过银行买入外汇。结售汇顺差,是指所有客户的外币结汇金额大于所有客户的外汇购汇金额,表明市场抛售外币的力量比较大,反之则是对外币需求较大。

外汇局发布最新数据显示,5月份,银行结售汇顺差1235亿元人民币(等值194亿美元),在上月首次转正的基础上,规模进一步扩大。

交通银行金融研究中心首席金融分析师鄂永健表示:“尽管人民币对美元小幅贬值,但有效汇率指数保持稳定甚至略有升值。”体现在外汇市场情绪稳定,人民币贬值空间有限。”

☆美元兑人民币双向波动性可能较大☆

虽然人民币汇率近期波动加大,但不可否认仍是新兴市场货币中的强势品种,表现稳定在美元飙升的背景下只是抹去了年内涨幅。但在美元走强的基础下从2017年1月人民币兑美元单边上涨的走势料被打破,双向波动将成为可能。

考虑到我国经济增速依旧强劲,适宜的定向降准策略也表明了我国央行稳健货币体制的核心,这为汇市提供了托底的支持,稳定了市场预期。

此外,由于前期企业积累了不少美元头寸,在目前“美元荒”的情况下,在美元反弹时结汇换取人民币的动力客观存在。同时,国内资本市场持续扩大开放,企业举借外债规模、方式的增加,也相应增加了外汇得补充供给,改善了国内外汇市场的供求关系。