客服热线:

客服热线:

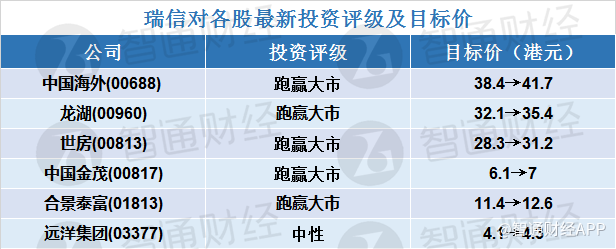

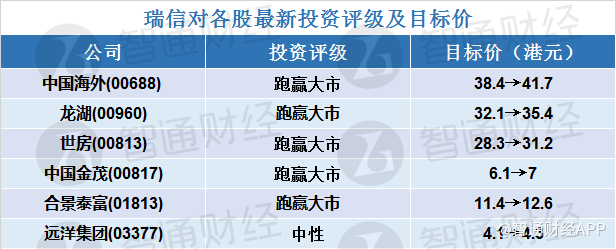

智通财经APP获悉,瑞信发表报告,受到房地产政策放松的预期所带动,今年将有更高负债的小型发展商表现跑赢大市。该行预期,未来的焦点将会重回基本面,相信拥有优质土储的发展商会跑赢。从估值上考虑的话,看好中国海外(00688) 、龙湖(00960)、世房(00813)、中国金茂(00817) 及合景泰富(01813),均予“跑赢大市”评级,将中国海外目标价由38.4港元升至41.7港元,将龙湖目标价由32.1港元升至35.4港元,上调世房目标价由28.3港元升至31.2港元,升中国金茂目标价由6.1港元升至7港元,并调高合景泰富目标价由11.4港元升至12.6港元。

但该行将远洋集团(03377)的投资评级调低至“中性”,但将目标价由4.1港港元升至4.3港港元,虽然公司在一线城市有更大的覆盖,但其估值不太吸引(现价较每股资产净折让62%及预测今年市盈率6.9倍)。

该行表示,预计2019年的经营环境有利内地龙头地产发展商,政策干预减少、发展商定价灵活性更高、终端客户需求加速释放,以及发展商有具吸引力的土地并购机会,认为发展商在高线城市的营运环境会更趋稳定,并预期该行所覆盖的发展商将会在2019至2020年获得每年18%的销售增长。

该行指出,内房龙头发展商已达到良好的多元化城市定位,并在过去三年扩大其土地储备,预计该行覆盖的22家发展商平均土储年期为四年,有助它们扩大市场分额。由于流动性放松、供应管制放宽及有利的按揭政策增加等因素出现,该行预期2019至2020年的房价将分别增长1.4%及2.3%。