客服热线:

客服热线:

港股业绩期接近尾声,汽车行业参与者也陆陆续续公布了2018年报业绩,总的来说喜忧参半,强的车企一如既往的强势,而弱的车企则越积越弱。

国内汽车行业的主流是自主品牌和合资品牌,进口品牌主要是豪华车,市场份额较小。智通财经APP曾在2019年1月10日出了一篇《汽车引擎全面熄火,吉利(00175)遭遇滑铁卢》的报告,谈到2018年汽车行业销量状况以及参与者的销量表现,表现出强者愈强,弱者愈弱的趋势。

在2018的销量数据中,在自主品牌板块,吉利和比亚迪(01211)销量强势,保持行业增长领先水平,而在合资品牌板块,本田、丰田、奔驰及宝马系合资公司销量较为强势,增长领跑其他合资公司。这些强势的车企在2018年销量逆势高增长,与弱势的同行拉大了差距,行业头部逐渐集中。

趁着各大汽车制造商及经销商业绩出炉,下面我们将具体来分析这些车企在2018年的业绩情况。

一、汽车制造商哪家强

汽车的业绩主要看销量,实际上,从1月份参与者公布的2018年全年销量情况就大致推断业绩谁强谁弱了。从行业整体看,不管从成长还是盈利上并不乐观,参与者2018年的业绩增长水平相较于2017年均有较大幅度的下滑。

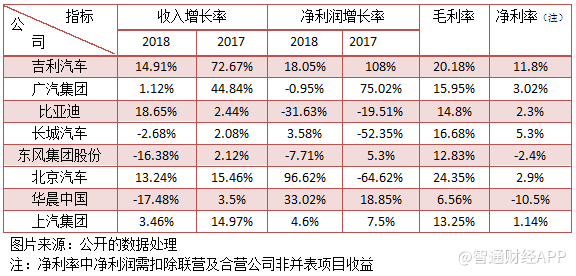

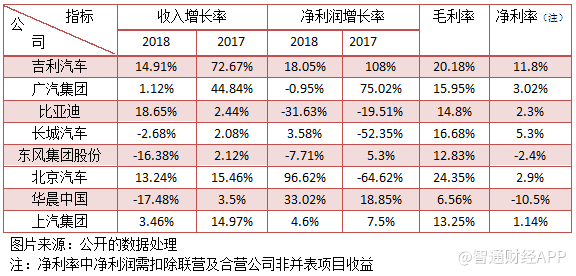

以下为各大车企2018年收入及盈利指标情况:

从成长上看,吉利、比亚迪和北京汽车处于行业领先水平。

(一)成长水平领先行业的标的

吉利成长强劲源于该公司专注于自主品牌的打造,低端多品牌优势明显,推出中高端品牌领克,满足消费升级部分群体需求,销量强劲增长也证实了该公司的品牌优势。当然长城和吉利的发展模式很类似,也在积极打造多品牌以及关注消费升级,但推出的WEY系列销量并不理想,因此和吉利的成长差距逐渐拉大。

比亚迪成长源于该公司新能源汽车龙头地位巩固以及不断提升市场份额,该公司全年乘用车销量增长23%,其中新能源汽车增长超90%,新能源汽车销量达247811辆,是排第二北汽新能源全年销量的1.57倍,是排第三吉利新能源销量的近4倍。实际上,比亚迪的还有其他两项业务,合计收入占比41.6%,但增长水平稳健,没有拖累整体业绩。

而北京汽车的成长来源,实际上北京汽车、广汽、上汽以及东风的收入主要贡献均是合资公司,上文谈到,强势的合资品牌有本田、丰田、奔驰、宝马系合资公司,而北京汽车仅有唯一合资公司北京奔驰,该合资公司基本贡献了所有业绩。值得一提的是,华晨中国的华晨宝马并未并表,鉴于华晨宝马销量增长同样强劲,也应归于增长水平领先的行业标的。

上汽和广汽单位数成长,其中上汽核心的合资公司上汽大众、上汽通用以及上汽通用五菱在全年销量上均是下滑的。而广汽则是好坏参半,广汽本田、广汽丰田以及广汽三菱全年录得不错的销量增长,但其他系列合资公司,比如广汽菲亚特,全年销量下滑了39%,拖累了业绩。东风集团股份业绩较差主要是该公司的大部分合资公司全年销量均出现了较大的下滑。

(二)吉利是行业的最佳选手

从盈利上看,汽车行业毛利率主要影响因素是产品售价和成本,盈利可靠性较强,而净利润调整的灵活性较大,比如调整现金流而采取折旧摊销政策变更、资产公允价值变动等非经营项项目影响,导致账上数据表现不一定是真实情况。从整体数据上看,汽车制造行业的毛利率集中在13-20%区间。

2018年吉利的盈利水平领先于行业水平,实际上,从过往年份看,吉利近五年毛利率和净利率指标均逐年提高,而费用率,包括销售费用率和行政费用率呈明显下滑趋势。可见该公司在做规模扩张时,也在积极进行费用控制和成本控制,使兼顾成长的同时,盈利水平也得到提高。

广汽、比亚迪以及长城汽车的毛利率差距不大,在15%左右,不过比亚迪的毛利率构成中,有非汽车业务部分,这部分贡献的毛利其实比汽车业务要低得多,且这部分收入占比仍有四成多,平均下来拉低了整体的毛利率水平。北京汽车的毛利率较高,主要是北京奔驰并表的贡献,而华晨中国却很低,主要是自身业务影响,且没有并表盈利强劲的华晨中国。

上文主要谈了各大汽车制造商在2018年成长水平和盈利水平,可以预见自主品牌龙头吉利和新能源汽车龙头比亚迪是投资者未来关注的焦点。这两家车企在各自的领域优势明显,当然吉利逐渐向新能源过渡,对比亚迪形成一定的竞争,但比亚迪已形成规模优势,吉利想要在新能源领域撼动比亚迪地位还是有点难度。

二、经销商龙头强者愈强

上文我们谈到的是汽车制造整车市场,其实汽车制造出来后,需要进入流通环节,一般通过经销商售出,可以是制造商旗下的,也可以是独立经销商,或者和独立经销商成立的品牌中心。国内的汽车制造企业一般都有自身的销售渠道,而在港股上市的独立经销商中,一般销售的主要是进口车和部分合资品牌车,车型主要为高端和豪华车型。

汽车行业销量数据不佳不仅影响到汽车制造行业,也影响到了汽车经销商行业,因此2018年经销商行业的成长及盈利性和汽车制造行业具有同步属性,较2017年增长水平基本是下滑的。

从成长上看,汽车经销商行业也出现了强者愈强的趋势,中升控股(00881)2018年收入规模为1077.36亿元,是规模排第二永达汽车的近2倍,且成长上依然保持领先水平,期间收入增长24.85%,远远甩掉永达及正通汽车。规模较小的美东汽车脱颖而出,期间收入增长44.06%。

以下为各大汽车经销商在2018年成长及盈利水平情况:

从盈利上看,经销商行业的毛利率在7-10%左右,正通汽车的毛利率较其他同行要高,但和主流的经销商相比,比如中升控股及永达差距不算大,在净利率上,行业普遍在2-3%的水平,中升控股较其他同行要高一点,但差距也不大。经销商没有制造环节,影响盈利主要是售价和拿车成本,因此利润率不会很高。

三、2019年车市并不乐观

实际上,港股上市的汽车经销商中,由于主要产品是高端及进口豪华车,受到的影响程度会偏低。从数据上看,2018年的12个月,经销商综合库存系数均在警戒线1.5以上,自主品牌及合资品牌一直处于高位库存状态,而进口高端豪华车较前两者低得多,接近警戒线。高端豪华进口车相比于其他车型,这部分经销商的库存压力要小得多。

以下为不同品牌车的综合经销商库存系数情况:

数据来源:中国汽车流通协会

去库存压力由大到小依次是自主品牌、合资品牌以及高端豪华及进口品牌车。2019年2月,自主品牌、合资品牌及高端豪华进口品牌车的库存系数分别为2.15、2.23和1.88,环比分别增长29%、65%和55%。2月份各大品牌车库存系数增加较大,且远高于警戒线,主要为经销商为年后备货影响。在汽车销量持续下滑下,三月份去库存压力很大。

综上而言,2018年汽车行业,不管是制造商还是经销商,在成长及盈利上均受到行业低迷的影响,强势车企增长水平远低于2017年,弱势车企有的则出现了负增长的情况,但总体情况是强者愈强,弱者愈弱的趋势。制造商主要焦点是吉利和比亚迪,而经销商主要焦点是中升控股和美东汽车。

2019年仍面临很大的挑战,从已公布的前两个月的销量数据看,行业萎靡状况持续,乘用车销量下滑14.9%,且经销商三大品牌库存系数已在高位区,远高于警戒线,短期内去库存仍是主要的工作。预计上半年,汽车整体的销量仍会持续走低,可关注下半年汽车下乡市场释放是否存在增长机会。