客服热线:

客服热线:

提到西藏水资源(01115),了解这家公司的消费者和投资者,往往会把公司和中铁联系起来。这是因为,在西藏水资源上市以前,公司主要的销售来自中铁。

智通财经APP查阅资料发现,2008年至2010年,西藏水资源分别销售矿泉水3.44万吨、6.07万吨和8.16万吨,中铁快运销售的瓶装矿泉水分别占其总销售量的90.9%、89.7%和89.5%,占公司销售额比重分别达到76.8%、81%和80.5%。

这也是为什么,2015年7月25日,中国铁路总公司下发“不再免费赠送矿泉水”的通知之后,市场普遍推测西藏水资源业务要走下坡路。西藏水资源发布2018年财报之后,智通财经APP据此对公司管理层进行采访,得到的回复是“公司中止和中铁在产品销售层面的合作之后,业务在短期内受到一定影响,但近年来公司业务处于打基础的过程,2018年已经是起跳前的最后蹲点”。

“做加法”保持稳健盈利能力

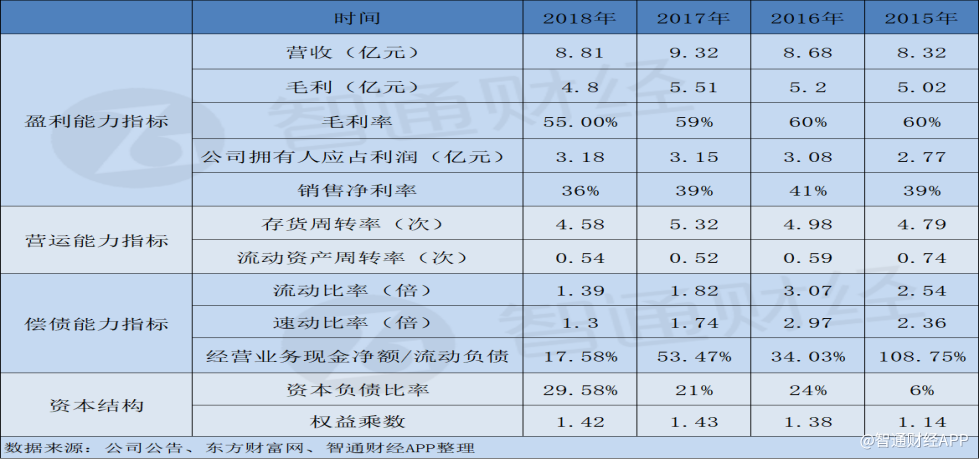

西藏水资源近期公布的2018年业绩报告显示,公司2018年实现收入8.81亿元人民币(单位下同),毛利润4.8亿元,毛利率为55%;公司拥有人应占利润为3.18亿元,销售净利率为36%。

智通财经APP梳理西藏水资源2015年以来的业绩发现,公司营收保持在9亿元上下波动,公司毛利率和净利率均保持在50%和30%以上的较高水准。而西藏水资源之所以能保持这样的盈利能力,主要是公司近年来做了两件事情,一是“去中铁化”,二是在经营层面“做加法”。

西藏水资源2014年财报显示,公司来自中铁的收入由2013年的41%降低至13%,这表明中断与中铁在产品销售层面的合作,对西藏水资源的影响并不如想象中大么大。而公司之所以能够快速的“去中铁化”,又得益于公司在两方面取得的成效,一是进行业务多元化布局,二是实现销售渠道多元化。

西藏水资源2018年财报显示,公司主营业务收入构成主要来自三大业务板块,水产品销售、啤酒产品销售和瓶坯及瓶盖销售。其中,水产品销售额为4.3亿元,占比48.8%,啤酒产品销售收入3.4亿元,占比38.7%,瓶坯及瓶盖销售收入1.03亿元,占比11.7%。

在水产品业务方面,西藏水资源掌握“西藏优质水源”这张王牌,打造出金字塔式的产品矩阵。公司的包装水产品包括西藏5100冰川矿泉水钻石系列、旗舰产品西藏5100冰川矿泉水蓝瓶系列、面向办公和家庭用户的12L家庭装软瓶水以及贴近大众消费市场的格桑泉天然水系列。此外,还有面向大众市场与中石化合作的水品牌“易捷•卓玛泉”等。

据悉,西藏水资源与中石化合资组建的西藏高原天然水有限公司所生产的“易捷·卓玛泉”,已经覆盖全国超过2万个易捷便利店,近三年来已累计销售超过50万吨,折合约10亿余瓶,销售额近14亿元。2018年,高原天然水的销量为18.92万吨,较2017年减少15%,但收入维持在与2017年持平的4.61亿元,为西藏水资源贡献了近2000万元的应占利润,以及3200万元的股息收入。2018年西藏水资源以1.19亿元现金代价,收购了高原天然水3.981%的股权,收购完成后公司对高原天然水的股权增加至43.981%。

除了水产品外,西藏水资源以天然矿泉水为原料所生产的青稞啤酒和与拉萨啤酒合作的听装拉萨啤酒,以及2018年,5100商标授权的冰滴拿铁咖啡和蓝山咖啡陆续投入市场,公司的产品矩阵日趋完善。

渠道方面,目前,西藏水资源线下零售渠道约占公司水板块业务总销售量的一半。公司线下渠道销售占比分别为,酒店约占30%、商超及便利店约占20%、电影院线约占20%、餐饮约占10%、健康及娱乐场所约占15%,其他如机场、旅游景点、酒吧、健康会所、高尔夫球场等渠道销量占比为5%。

具体来看,在酒店渠道方面,西藏水资源旗下的品牌与包括凯悦、希尔顿、洲际、万豪、香格里拉、中青旅、首旅等在内的多家五星级国际酒店品牌及国内知名酒店品牌合作,成为五星级酒店品牌使用的唯一国产高端水。

在电影院线市场,公司已经进驻超过2000家电影院线,成为国内最大的电影院线饮用水合作商。与此同时,公司航空销售渠道持续扩大,与国航、南方航空、海南航空、奥凯航空、西藏航空等多家航空公司及空港要客进行深度合作。此外,公司的机构客户还包括政府机构、银行、大型国企外企,地产商、券商等等。

海外销售渠道方面,公司产品在中国香港进驻惠康、百佳、7-11、OK便利店等多个超市及便利店,并和香港知名品牌健康工房合作,在其20多家门店摆卖。公司产品还进入多家中资央企、金融银行机构及航空公司,如招商局集团、中国平安、中国人寿、中国工商银行等等。

在线上,西藏水资源产品在多个电商渠道上线,如淘宝网、1号店、天猫、京东等。

渠道端或将有重大突破

在智通财经APP看来,西藏水资源近几年来保持业绩稳健,渠道扩张是最根本的因素之一,公司未来几年的业绩成长,很大程度上还是会和渠道扩张挂钩。

原因很简单,西藏水资源的销售模式采取的是“以销定产”的模式,这样的模式决定了公司要想实现销售额快速增长,渠道搭建的广度尤为重要。

公司2018年流动资产数据显示,公司应收账款达到2.9亿元,同比增长23.4%。根据智通财经APP的了解,其上升主要是公司引进多元化的优质客户,导致应收部分机构客户贸易款及应收新的零售经销商款项增加。

此外,西藏水资源在财报未来展望中指出,在报告期间,集团已经并将继续在可预见的未来投入重要资源,参与整合天然饮用水产业的产业链,与更多大集团合作,为天然饮用水产业壮大发展。

这三行字在财报中看似不起眼,但结合西藏水资源2018年的投资动向可以觉察到,公司已经对未来业务新布局有所动作。年报显示,公司除了收购高原天然水近4%的股权,还以1.88亿元收购制造及分销瓶坯和瓶盖的福地包装公司25%股权、以1.176亿元收购制造和分销纸箱等包装材料的西藏远征公司70%股权,以及以1.78亿元收购专门制造及分销水产品的山南雅拉香布公司9%股权。

此时,回过头来看公司对未来的展望,“在可预见的未来将与更多大集团合作”,既然未来可预见,那么公司就会采取“兵马未动粮草先行”的策略。这或许是2018年西藏水资源加强原材料的储备,收购包装材料公司和水产品制造公司股权最核心的原因。

那么,这些有可能和西藏水资源合作的“大型集团”是谁?会是和中石化同等体量的集团吗?时间会给出答案。