客服热线:

客服热线:

一只纯正的5G概念股正在走上升通道,这就是目前市值仅有24亿港元的俊知集团(01300),在过去四个月里,该公司股价涨幅达50%。

现阶段5G概念股是市场上比较热门的标的,智通财经APP认为,在市场波动较大的时候,投资者不妨看看这只稳定派息且当前估值较低的5G概念标的,为下一次起航做好准备。

18年溢利增长超两成,海外业务增长强劲

智通财经APP获悉,3月26日,俊知集团公布了2018年全年业绩,其报表颇令人瞩目:

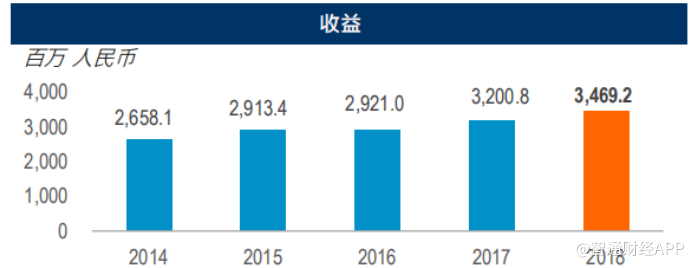

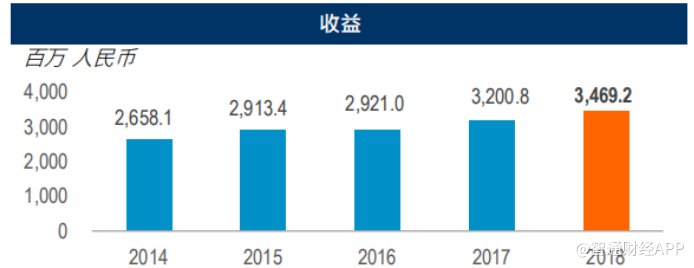

期内公司实现营业额34.69亿人民币(单位下同),同比增加8.4%(约2.68亿),从上图不难看出,2014-2018年,公司收益持续保持稳定上扬态势。

公司拥有人应占年内溢利为3.46亿,同比增加24.7%,每股盈利由16.38分增至19.28分;

纯利率上升约1.3个百分点至约10%。公司2014年-2016年溢利呈现下滑趋势,但2016年又开始重新发力,从而实现2018年同比增长超两成。

2018年俊知集团业绩再上一个台阶,主要由于年内国家移动通信广覆盖和深覆盖的需求增加,带来室内覆盖、轨道交通覆盖及微基站投资提升,从而对拉动集团主要产品馈线系列、光缆系列及阻燃软电缆系列的需求起到积极作用。

派息方面,公司亦会让投资者感到惊喜。从2012年开始俊知集团每年持续派息两次,2018年亦如此。期内,俊知集团拟派末期股息2.3港仙,连同已付的中期股息2.2港仙,总共派息4.5港仙,较2017年3.8港仙的派息增长18%。

公司目前业务主要分为四个部分,馈线系列、光缆系列、阻燃软电缆系列及新型电子元件等。

受益于移动通信4G低频重耕和扩容的需求增加以及室内覆盖轨道交通,微基站建设的需求拉动,2018年集团移动通信无源传输解决方案所配套使用的馈线系列产品的销售量同比增长约7000公里约17.8万公里,因此馈线系列的营业额同比上升约6.3%至17.256亿元,占公司总营业额约49.7%。而同期发力室内覆盖业务的中国铁塔(00788)也取得了非常不错的增长。

(下图来源于中国铁塔00788招股书147页室分及轨道交通方案图)

光缆及光电复合缆系列作为移动通信建设重要的连接组成部分,产品的营业额同比上升约6.8%至2018年约10.41亿,占总营业额的约30%,主要受益于移动通信广覆盖和深覆盖的需求提升。

同期,作为移动通信基站配套的另一主要产品阻燃软电缆系列主要用作解决移动通信基站配套的电力传输,业绩亦取得较大增长。阻燃软电缆系列营业额同比上升约12.1%至约5.76亿元,占其总营业额的约16.6%。

在把握国内客户的同时,俊知集团亦积极开展海外业务。财报显示,年内公司于俄罗斯、韩国、印度及泰国的整体业绩同比增长73%到约7080万元。

展望2019年,公司将致力于深挖土耳其、菲律宾、马来西亚及中东洽谈中客户的需求潜力,同时集团还将着手透过国内具海外贸易实力的代理商,多元拓展海外渠道。

另外值得注意的是,得益于三大运营商现金流的逐步转好,2018年公司银行结余及现金较2017年末增长7.9%至4.91亿。

超90%收入来自三大电信运营商

俊知集团作为中国领先的基站配套产品及解决方案供应商,产品主要是移动通信主设备到天线的连接方案和相关产品,主要应用场景涵盖2/3/4/5G宏基站、小基站、室内覆盖、地铁高铁等轨道交通。

长期以来,俊知集团的主要客户是三大电信运营商及中国铁塔,公司与该等客户保持多年的合作伙伴关系,客户基础稳定,也为其营收提供了一定的保障。

智通财经APP了解到,三大电信营运商的整体销售常年占集团90%以上的营业额,剩下的客户为中国铁塔(00788)、华为、中兴(00763)、罗森博格等。2018年,俊知集团向三大电信运营商的整体销售同比增加6%至约31.31亿元,继续维持占公司总收入90%以上。

截至2018年12月31日,俊知集团与中国联通所有31家省级附属公司,中国移动31家省级附属公司中的29家及中国电信31家省级附属公司中的29家保持业务关系。

让人惊喜的是,俊知集团此前公告称,2018年9月,公司首次中标中移动通讯用电力电缆合同,中标分配量约1.4万公里,采购期由2018年至2019年开始为期一年,总合约金额为人民币5.82万元,这也为其未来业绩增长提供了一定保障。

2019年业绩将迎较大拐点

随着互联网技术的发展,全球正由4G向5G时代过渡,政府大力推进5G建设,国内三大运营商亦已公布5G时间表,预计2019年第三季在中国主要城市进行商用,最快2020年全面落实民用化。不久前华为、中兴、三星5G手机均已亮相,在全球掀起了一阵5G热议潮,不难看出国内外电讯业公司都在加紧5G的研发工作。

面对这一趋势,俊知集团早已做了准备。据公开资料显示公司于2018年底及2019年初对相关产品线产能进行了大力扩充,配套4G宏站及室分的射频同轴电缆扩产50%,阻燃软电缆产能翻倍,并新增5G光电复合缆产品线。公司目前是设备商5G相关产品为数不多的合格供应商之一,前期也已配合设备商完成5G光电混合缆的研发、送样及招标。

另外2018年,公司实现全资控股江苏俊知传感技术有限公司(俊知传感),俊知传感的主要客户为国内电信运营商及设备供应商,其产品涵盖了传感及物联网设备,并且正在积极进行核心技术研发。这一收购是其进军传感及物联网行业行业的重要一步。需要注意的是,三家电信运营商已经在5G时代的垂直领域的应用展开相关布局,公司亦积极配合运营商展开4G/5G基站建设,布局5G垂直领域的相关产品及解决方案研发和试点。目前俊知集团已在工业物联网,智能制造,林业物联网与人工智能领域展开实质性合作。

就行业而言,招商证券研报显示,运营商资本开支随着无线通信代际更迭呈现周期性,2015年达到4G投资峰值,在经历2016、2017、2018连续三年的下滑后,2019年开始逐步走出4G后周期的投资谷底,反转趋势确立。从三大运营商资本开支预算来看,2019年国内三大运营商资本开支预算(含5G资本开支约330亿)约为3030亿元,同比增长5.6%。

从结构上来看,2019年运营商资本开支预算实现正增长主要来源于无线部分的增长,无线部分预计将增加230亿投入,同比增长19.4%。无线部分增长一方面来源于4G后周期三大运营商低频重耕及FDD网络建设增量,另一方面来源于5G基站规模试验组网的投入。

目前从三大运营商已公开的基站建设相关招标来看,2019年4G基站的重耕和扩容规模同比2018年将会有翻倍的增长。亦有数据显示,2019年4G基站建设要突破100万,5G基站15万,基站数量大幅增加。而俊知集团作为中国最大的移动通信传输解决方案提供商,将明显成为市场受益者,这也预示着19年将是其业绩的一个较大拐点。

结语

面对未来,市场由4G过渡至5G,电讯商需要建设更多基站,对于传统大型基站(Macro Cell),小型基站(Small Cell),轨道交通以及室内覆盖所需要配套的通信传输线缆以及相关组件的需求都会成倍增加,而俊知集团是三大运营商基站建设直接受益标的,其产品市场占有率超过25%。此外,5G基站主设备以及搭载的MIMO天线由于传输数据量的加大和功率的提升,需要配套的产品价值量也将大幅提升,相信届时俊知集团盈利能力会大幅提高。

此外,从万得数据来看,俊知集团在4G爆发期市盈率最高近15倍,目前俊知集团的市盈率TTM(截至3月29日收盘)为5.93,低于近年平均水平,同时2019年预计将是俊知集团业绩的一个较大拐点,随着运营商资本开支增加及5G到来公司业务将驶入快车道。因此较预期来看,俊知集团是被严重低估的。