客服热线:

客服热线:

对于教育板块,政策的“惊吓”和“惊喜”都来得很突然,经过《民促法》(送审稿)风波之后,有的教育股一落千丈之后便没有回响,有的还在挣扎向上,还有的经过另一项利好政策的刺激满血复活,比如民生教育(01569)。

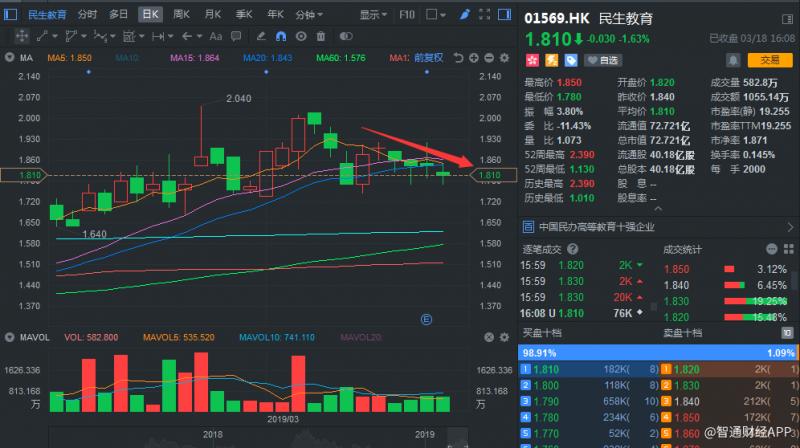

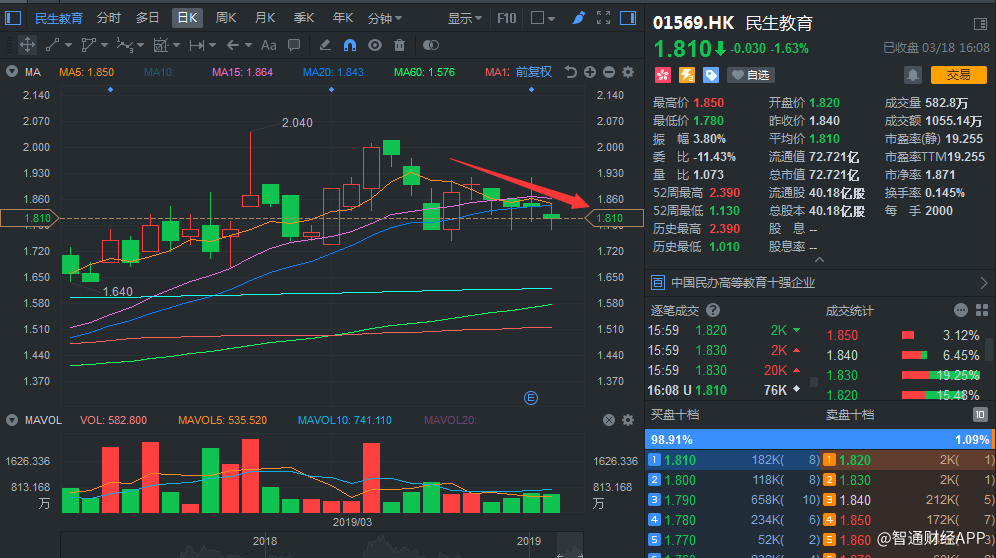

但公布2018年业绩公布后,市场对民生教育的增长潜力似乎并不满意,新收购一所本科学院的消息也未能提振公司股价,继上周五(3月15日)平收后,3月18日该股跌掉1.63%。

业绩增长靠外延并购

财报显示,民生教育2018年实现收益约6.23亿元人民币(单位下同),同比增长30.4%,增速较2017年的7.4%大幅加快,母公司拥有人应占溢利约3.33亿元,同比增长约28.04%。公告称,收益增长主要由于集团学生入学人数及平均学费增加所致。

据了解,期内公司完成了3所学校的收购(包括本科、高中及大专各1所);新设立1所中专学校及1所高中,并投资了澳洲成峰教育(01752)。另外,公司还有3所未并表的学校(包括1所大专、1所独立院校、1所本科)。2017年,民生教育旗下仅5所学校,到2018年增加至10所,在校学生人数达到65496名,同比增长59.28%。

如果拆细来看,原有的5所学校中,除了重庆人文科技学院的学生人数同比增长约6%之外,其余4所学校的学生人数同比增速放缓,甚至出现负增长,比如内蒙古丰州职业学院(青城分院)学生人数同比减少约10.5%。

对此,民生教育管理层向智通财经APP表示,本科学生增长需要按照国家招生计划增长来定,在西部,招生计划的增长大概保持一个低单位数水平,这对于本科学校来说是正常。

实际上,学校入学人数主要由当地的经济及学校的教学水平决定,而民生教育旗下原有学校所在的区域经济及类型决定了内生增长缓慢,只能通过外延并购实现持续较高的增长。公司也坦称,“我们以外延并购为主,通过外延并购来保证集团净利润每年有25%-30%的增长,没有把短期内提升学费作为提升集团业绩的方式。未来对外收购遇到瓶颈时,再挖掘内生增长潜力。”

那么,学费的上升空间有多大?根据《民促法实施条例(修订草案)(送审稿)》,营利性学校可以自主定价,民生教育倾向于选择营利性,所以公司称,未来学费增长10%、20%甚至30%都有可能,但是原有学校并没有短期内过高调整学费的冲动。

毛利率出现下降

按照目前大多数教育集团的运营模式,规模扩张必然会导致成本增加,对于快速增长的民生教育更加如此。由于学校教师人数及薪酬增加,以及新并表学校加重折旧费用,2018年公司毛利率由2017年约58.3%下跌4.8%至2018年约53.5%。

结合上述原有5所学校的表现,毛利率下滑在一定程度上反映了公司的学校运营能力有待改善。

而税收方面,2018年民生教育所得税开支为1544.8万元,同比增长6.3倍,不过税收开支大幅增加并不是受《民促法》(送审稿)的影响,因为新政策的过渡期还未结束,相关部门也还未出台具体的细则。

公司称,所得税开支增加源于去年并购的云南大学滇池学院。2018年12月20日交割完成前,公司通过委托管理的方式来实现业绩、财务、利润的并表,而委托管理收取的是委托管理服务费,针对委托管理费,公司需要缴纳25%的所得税。简而言之,税负增加是由委托管理费25%所得税造成的。随着12月交割完成,委托管理的方式结束,实现财务全面并表,之后不存在收取管理服务费的方式。

但未来若继续选择这种模式,不排除其所得税再次得到放大。毕竟该公司透露,目前争取做到每年2-3个并购。

至于补贴方面,智通财经APP了解到,教育集团的政府补贴占收入比重不低,比如民生教育2018年补贴占收益比例12.57%,2017年达到21.54%。

政府补贴主要划分为两类,一类是资产相关,一类是收入相关。其中,资产相关的政府补贴不会全额确认为当期收益,而是随着相关资产的使用逐渐计入各期收益,收入相关的补贴则在发生的期间计入当期损益。2018年民生教育资产相关的政府补贴同比增长93.75%,至1867.6万元;收入相关的政府补贴同比减少36.04%,至5968.2万元,虽然大幅下降,但占收益比仍有9.58%,如果将来政府补贴下降,对公司的收益也产生一定影响。

目前,民生教育市盈率19.2倍,已经回到民促法公布时教育板块集体下跌之前的水平,股价的上涨空间就看公司的并购能力及原有学校的运营能力了。