客服热线:

客服热线:

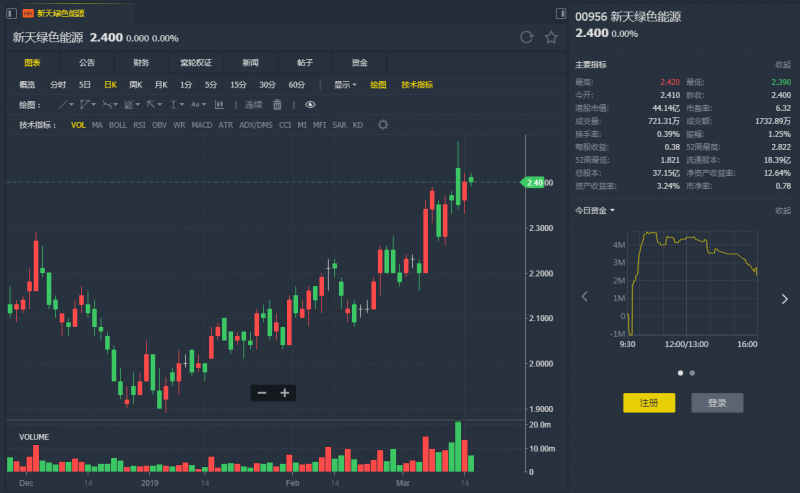

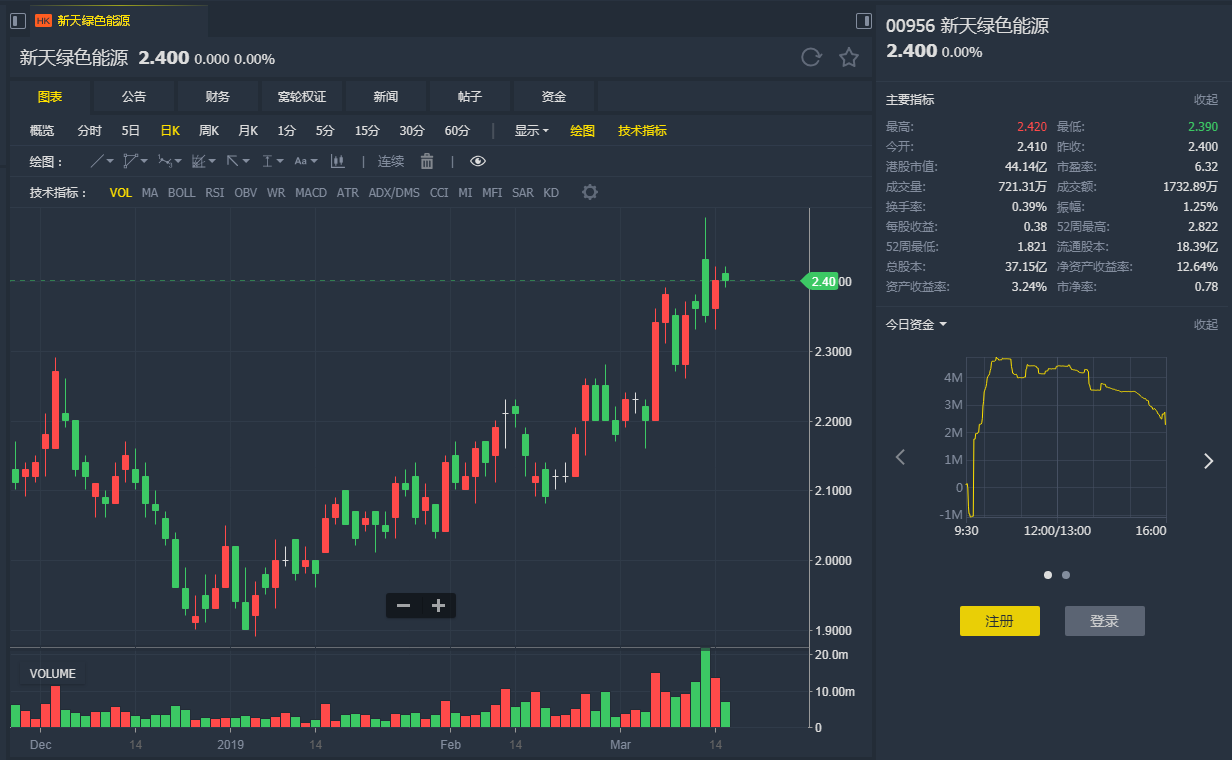

智通财经APP获悉,中泰国际发表研报称,2018年股东净利润同比上升35.0%,由于收入高于预期与行政开支及财务费用低于估计,公司2018年股东净利润同比上升35.0%至人民币12.69亿,分别高于我们及市场预测的人民币11.35亿和12.34亿11.7%及2.8%。

报告称,公司预期今年天然气销量按双位数字增长,受惠于2018年天然气销量的40%同比增长,公司天然气业务的盈利贡献增加,其占总毛利比例由2017年的19.9%上升至2018年的26.6%。管理层于昨天的分析师会议上表示,受益于河北省进一步推广煤改气,预期2019年天然气销量按双位数字增长。

报告还称,风电装机容量增长大于预期,公司风电控股装机容量由2017年的3,348兆瓦增长510兆瓦至2018年的3858兆瓦。管理层定下2019和2020年每年新增装机容量为500兆瓦之目标,分别高于该行预测62.9%及100.8%。

该行称,上调盈利预测及目标价,重申“买入”评级,考虑到天然气和风电业务的快速运营增长,该行分别上调2019-2020 年盈利预测16.8%和27.8%。该行相应地将由贴现现金流分析(DCF)推算的目标价由2.42港元提升29.3%至3.13 港元,这对应6.9倍2019年市盈率和33.2%上升空间。