客服热线:

客服热线:

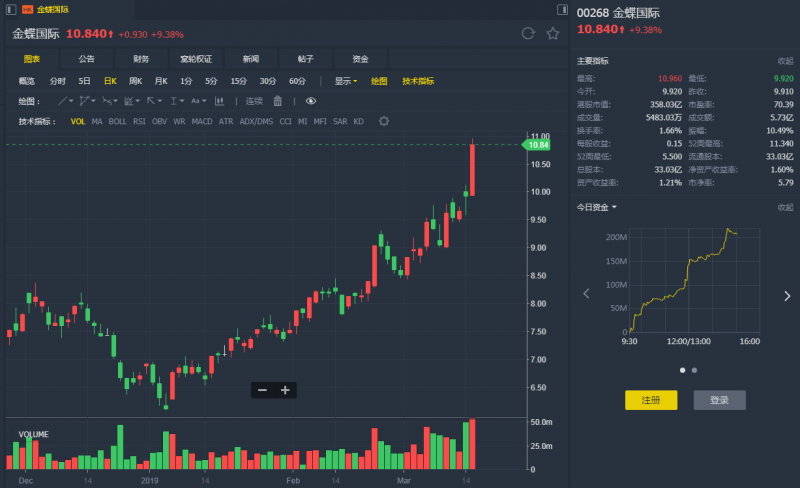

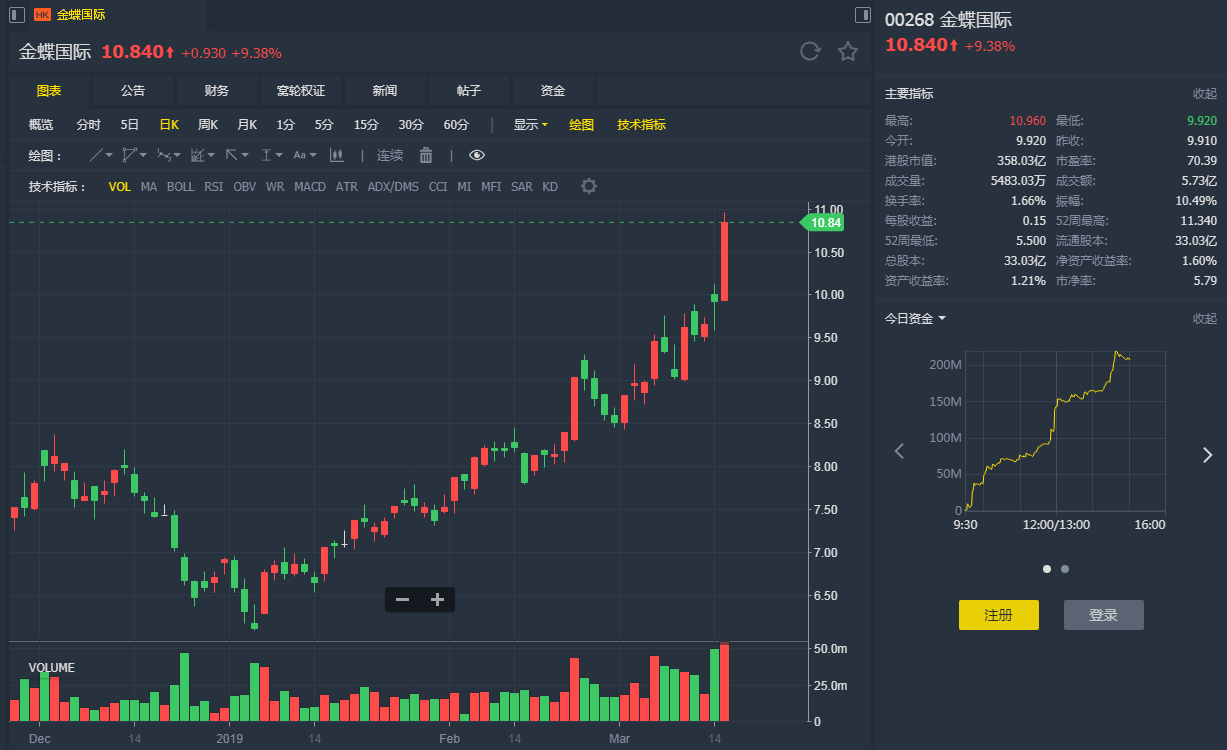

智通财经APP获悉,中金发表研究报告称,金蝶国际(00268)2018年收入同比增长22%至28.1亿元,云业务收入增长49.5%至8.49亿元,高于市场预期。净利润增长33%至4.12亿元,比市场预期高14.6%。

该行认为,今年云业务保持强劲,预计同比增长55%至13亿元。2019年3月6日金蝶收购云之家51.73%的股权,进一步完善云生态系统,对价5,000万元,云之家估值9,800万元,预计金蝶将从3月起合并云之家,带动今年云业务收入增加约1.09亿元。剔除云之家,对应2019年云收入增长42%。

该行将公司2019年和2020年净利润预期分别下调9%和11%,主要考虑云之家亏损。虽然云业务趋势强劲,但认为当前估值已充分反映金蝶的上行空间。维持“中性”评级,考虑到云之家的收购,将目标价上调13%至9元。