客服热线:

客服热线:

智通财经APP获悉,建银国际首予中国科培(01890)“跑赢大市”评级,目标价3.8港元。

建银国际称,中国科培为内地领先私有高等教育学校,主要基地为广东省,多项因素支持未来发展,包括广东省高校登记率低于国家平均水平,加上珠三角将由劳工密集经济,转型至高质及技术密集经济,要求多更专业人才,广东理工在2014年升格至大学机构,或有利提高学费及提供更长期课程,利推动收及毛利率率。

建银国际料中国科培2018年经调整纯利同比升43%,至3.52亿元人民币,2019年将再增17%,至4.12亿元人民币,注册学生料在2018/19年-2020/21学年间,获年复合增长7%,目标价3.8港元,等同2019年市盈率16倍,同业平均为15.4倍市盈率。

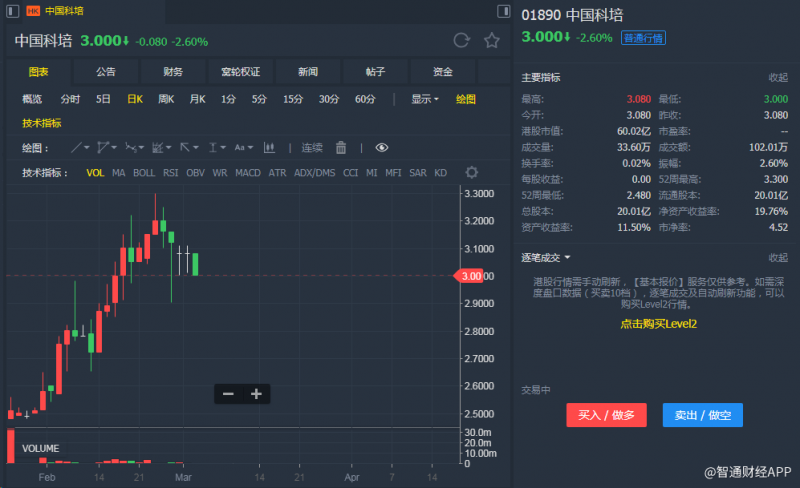

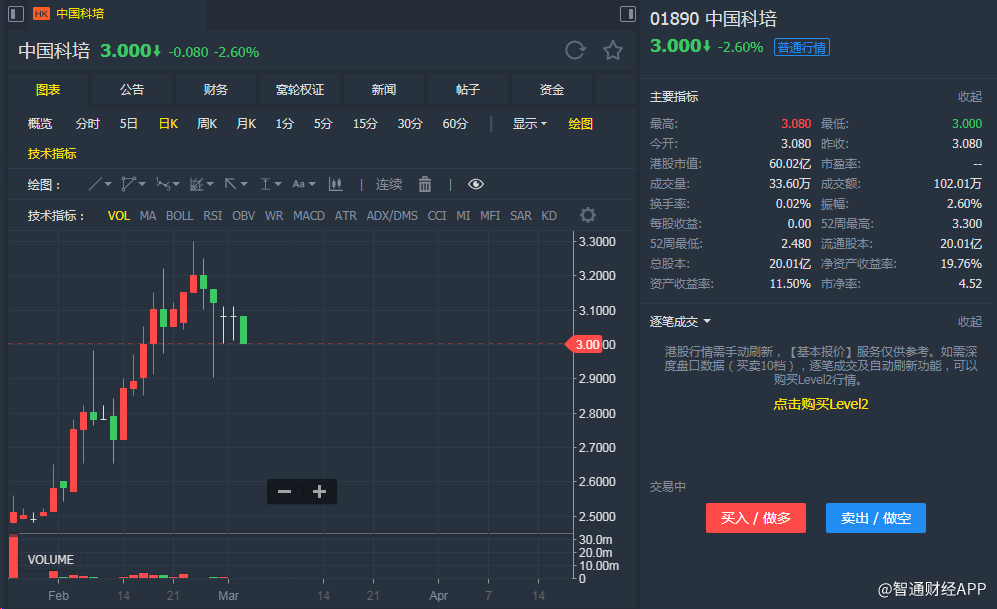

截至发稿,中国科培(01890)跌2.6%,报3.000港元。