客服热线:

客服热线:

春节前后流动性极其充沛,即便是节后第一周国家通过逆回购等方式回收了一万亿左右的流动性,依然走出了股债双牛。经过一月恒指见底至今,市场已经上涨了15%。在这个阶段如果策略是追高,风险收益比相对来说就开始降低,但是在市场继续强势的情况下,布局一些尚未拉升但是蠢蠢欲动的公司,反而容易吃到鱼身而不是鱼尾。

汽车经销商近期动作不断

两天前,永达汽车(03669)自愿公告,正在和一个银团商谈出售其汽车金融业务可能超过50%的股权。

一天前,正通汽车(01728)公告收到中国证监会批准拆分旗下子公司东正首次公开发售H股的申请。同样也是其旗下的汽车金融板块。

同日,和谐汽车(03836)在冲击港股通失败之后鲜有动作,昨日也耗资212万港币回购自己的股份。值得注意的是,去年年初,传和谐汽车也在和国内某保险巨头谈判入股公司,以获取在汽车金融领域的合作。

如果时间拉回到2017年底,很多投资者可能都有印象,当时保险资产对于汽车经销商的金融板块业务非常感兴趣,不断有相关公司传出和保险公司谈判的消息。汽车经销商板块也因为这个想象空间而大幅上涨,后来经过了去杠杆加上股票 市场的大幅下跌,这件事就慢慢没有了消息,而现在以上条件出现了变化。

一个是在昨晚公布的央行政策报告中的去杠杆相关内容已经全部消失,第二则是市场在流动性的带动下已经开始明显回温。尤其是在金融支持实体方面,国家下了大力气疏通货币传导机制。在目前的经济环境下,信用状况最好的无疑还是在居民部门,居民部门的最大的需求除了房子就是汽车,房子的情况众所周知,剩下的汽车经销商,其金融部分是金融资本天然感兴趣的地方。

从东正看汽车金融的行业机会

从东正金融目前提交的上市资料来看,汽车金融业务主要就是来自于贷款业务,主要的包括自营零售贷款、零售贷款促成和向经销商提供贷款服务。业务模式简单,其最主要的竞争力来源于两端:上游便宜的资金和下游的销售渠道。

如果论便宜的资金,除了商业银行之外,恐怕市场上最便宜的资金来源就是保险了,能够获得保险公司入股,或者通过IPO将会在这个大行业中取得先机。

下游的渠道方面,汽车经销商经过了十几年的发展,占据的优势,尤其是重资产投入和渠道的建设、人员体系,也不是简单就能够超越的。2017年乘用车销售中,4S店的销售占到70%。

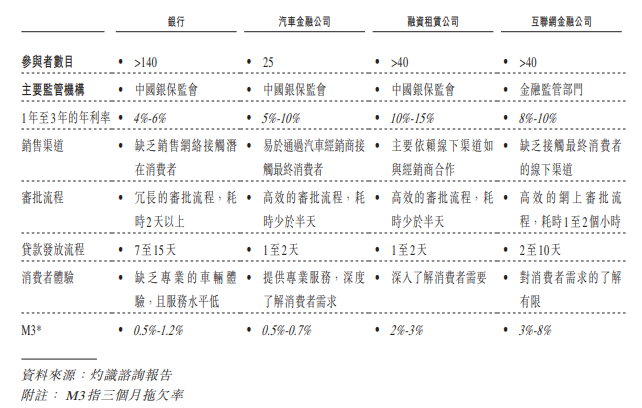

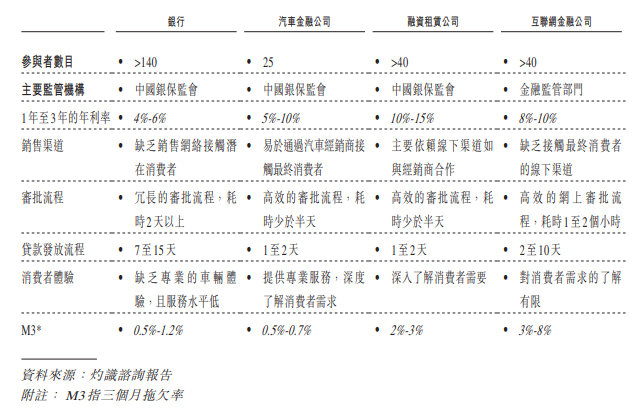

根据灼识的报告,汽车金融公司占零售汽车金融市场57%的市场份额,商业银行只占到38%的市场份额。2017年整体汽车金融市场的渗透率为30.4%,预计在2022年达到43.8%。

同样,如果对比银行、汽车金融、融资租赁、互联网金融四个渠道,汽车金融公司在利率、审批流程、销售渠道、放款周期、消费者体验综合来说,优势非常明显,必将是发展最快的贷款来源。

在汽车金融的细分领域中,豪车汽车金融市场份额最大的还是两家国际主机厂的附属公司,按照贷款金额算,2017公司占到市场份额的2%,复合增长率74.2%。

简单来说,汽车金融是一个高速发展的行业,同时若国内几家保险巨头全面进入汽车金融领域,或者如东正这样直接上市,将会极大的加强该行业的话语权,改变市场竞争格局。

即便不看上面的数据,一般来说,上市公司拆分出来的资产都不差,处于一个行业的快速上升期,比如之前高阳金融拆分出百富环球,花样年拆分出的彩生活,在上市之后至少一年都是涨幅至少翻倍的大牛股。

从交易的角度来说,笔者建议短期内相对滞涨的汽车经销商不妨重点关注下,尤其是动作明显的正通汽车和永达汽车,并密切关注东正金融上市后的进展。