客服热线:

客服热线:

汇通网讯——下周将有多位美联储官员讲话,美国财长和贸易代表率领的庞大团队下周一将来华继续谈判。新西兰联储将公布利率决议。数据方面,中国公布贸易、通胀等数据。美国此前政府停摆而拖延公布的数据也将出炉,包括12月份零售销售、12月份个人支出、12月份PCE以及四季度GDP。

汇通网讯——下周将有多位美联储官员讲话,美国财长和贸易代表率领的庞大团队下周一将来华继续谈判。新西兰联储将公布利率决议。数据方面,中国公布贸易、通胀等数据。美国此前政府停摆而拖延公布的数据也将出炉,包括12月份零售销售、12月份个人支出、12月份PCE以及四季度GDP。

' 美国财长和贸易代表率领的庞大团队下周一将来华继续谈判,一波三折的谈判进程是否能柳暗花明,将牵动市场神经。' 英国首相' 特雷莎·梅和欧盟就英国脱欧问题的角力也将是关注重点。

下周将有多位' 美联储官员讲话,新西兰联储将公布利率决议。数据方面,中国公布贸易、通胀等数据。美国此前政府停摆而拖延公布的数据也将出炉,包括12月份零售销售、12月份个人支出、12月份PCE以及四季度GDP。

nload=imgresize(this); >

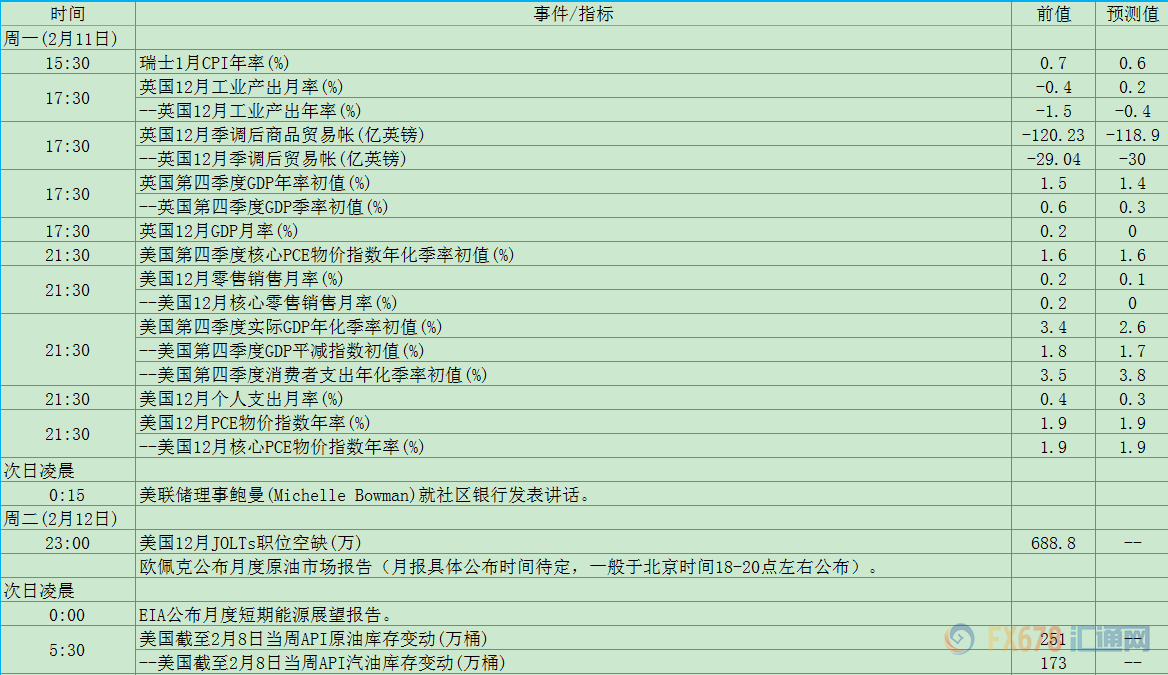

nload=imgresize(this); >周一、周二(2月11日-12日)关键词:英国12月GDP、美国12月零售销售、美国四季度GDP、美国12月PCE、' OPEC月报、' EIA月报

nload=imgresize(this); >

nload=imgresize(this); >投资者需要特别注意的是,美国12月零售销售、美国12月个人支出、美国12月PCE指数以及美国四季度GDP只是顺延到周一,具体公布时间尚未最终定夺。

12月份系新年假期,通常是消费旺季,零售销售数据理应走强,但是偏偏从12月下旬开始出现政府停摆,消费市场料受到冲击。个人支出和物价指数也难免受到牵连。这些数据预期普遍低于前值,料利空' 美元指数,提振金价,黄金短线涨幅可能在3-4美元左右。

美国PCE数据是美联储决策所倚重的头等关键数据。近期PCE指数跌至2%下方,显示美国物价上行压力出现了回落,美联储继续加息底气减弱也是必然的。

英国央行此前将2019年经济增长预估从11月的1.7%下调至1.2%,有望创下10年来最低。在脱欧不确定性居高不下的情况下,消费者即便是在12月份假期也不太可能大手笔犒劳自己。GDP数据料短线利空' 英镑25-30个点。

全球' 原油需求前景依然不看好,而委内瑞拉局势对提振油价作用有限,因此OPEC月报的看点依然集中在减产协议的履行情况。EIA月报则需关注美国原油产能扩张力度。

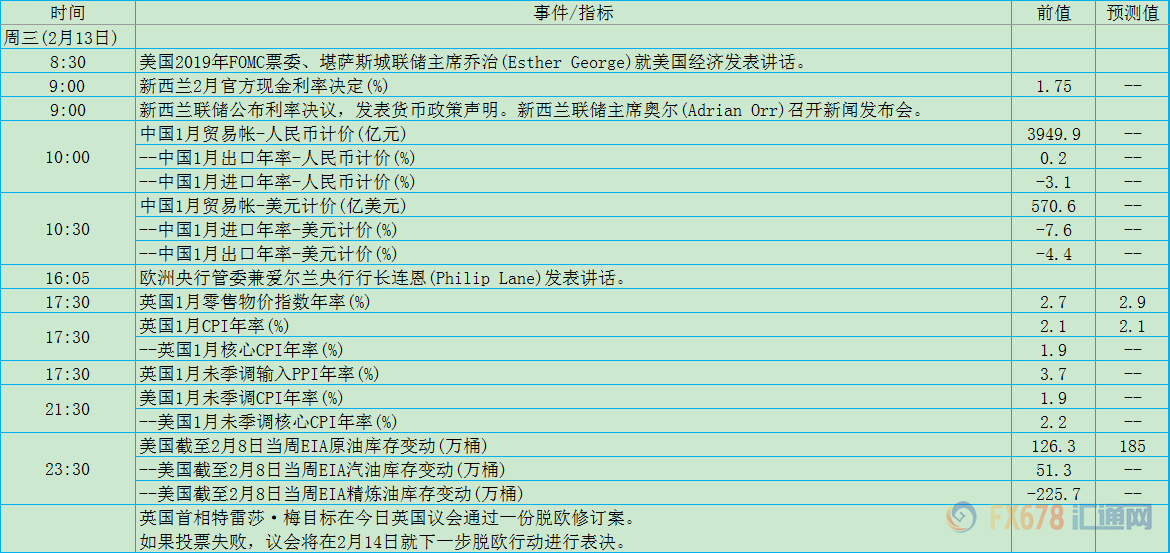

周三(2月13日)关键词:乔治、新西兰联储利率决议、英国CPI、EIA周度库存、特雷莎·梅

nload=imgresize(this); >

nload=imgresize(this); >乔治堪称美联储鹰派人物代表,但在整体政策转鸽的氛围中,乔治也不可能对自己的观点不作任何调整。他此前已表示,应当谨慎、耐心地推进加息。倘若他的最新讲话显示,其观点较先前进一步转鸽,美指短线可能跳水,金价有2美元左右的升幅。

澳洲联储已经为未来可能的降息打开了大门。在全球贸易前景不确定的当下,同样以中国为主要贸易对象的新西兰,也存在错过本轮加息周期的可能。因此不排除新西兰联储释放鸽派信号,' 纽元短线可能暴挫40点以上。

英国通胀水平近期有所回落,因脱欧不确定性,对工作保障的疑虑日益升高,英国家庭仍然抑制近期未来消费冲动。但因脱欧造成的劳工流失,企业为留住人才,薪资增速水平创多年新高,潜在的物价上行压力依然不可忽视。

尽管欧盟各国政府对于特雷莎·梅无法赢得议会对她的脱欧协议的支持感到沮丧,但欧洲理事会主席图斯克和欧盟执委会主席容克强调愿意展现灵活性。就目前情况看,英国无协议脱欧的可能不大,但很可能无法在3月29日的法定期限内脱欧。

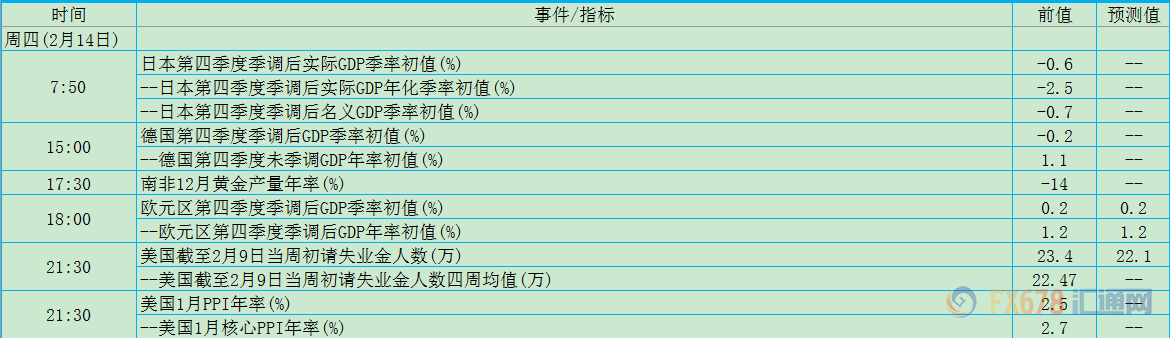

周四(2月14日)关键词:' 德国、' 欧元区GDP

nload=imgresize(this); >

nload=imgresize(this); >欧盟执委已经下调了' 欧元区未来经济增速预期,主要负面因素有:德国汽车生产放缓、' 法国社会紧张局势以及“意大利预算政策的强烈不确定性”。

欧盟将对其最大经济体德国的经济增长预估下调至1.1%,2018年德国经济成长1.5%,欧盟执委会此前预估德国今年经济成长1.8%。

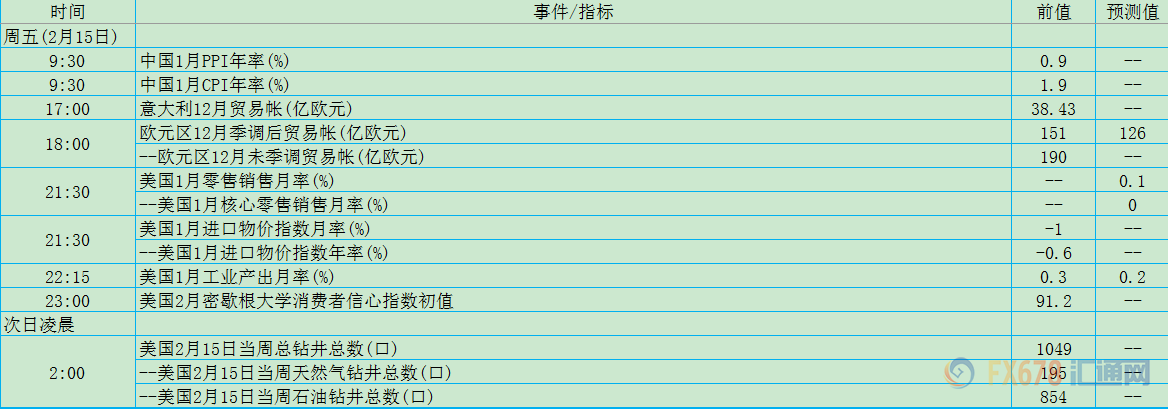

周五(2月15日)关键词:中国CPI、美国1月零售

nload=imgresize(this); >

nload=imgresize(this); >中国经济下行压力增大,物价上行压力伴随下降。澳洲联储已经为未来可能的加息敞开了大门。如果中国1月通胀数据继续走低,' 澳元短线或下挫10-15点。

【免责声明】本文仅代表作者本人观点,与汇通网无关。汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。