客服热线:

客服热线:

改革意味着一种模式逐步退出历史舞台、同时一种新的模式登场。而金融供给侧改革对银行来说,就是抛弃土地信仰,真正扎根于服务当地的中小企业,这也是改革带给中小银行的发展机遇。

改革意味着一种模式逐步退出历史舞台、同时一种新的模式登场。而金融供给侧改革对银行来说,就是抛弃土地信仰,真正扎根于服务当地的中小企业,这也是改革带给中小银行的发展机遇。

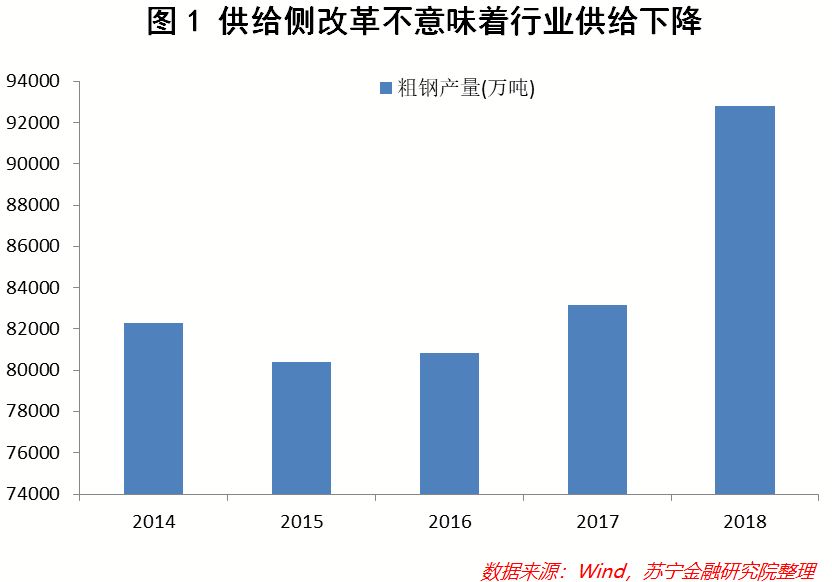

在对钢铁、煤炭等产能过剩行业成功进行供给侧改革后,今年2月政府工作报告首次提出要实施“金融供给侧结构性改革”。 下面问题来了:供给侧改革将有什么影响?金融供给侧改革会从哪几个方面入手?银行的好日子要结束了吗?请看下文详细分析。 实体经济供给侧改革的经验 为什么要对实体经济实施供给侧改革?因为需求端调控面临两大问题: 一是经济数据基数越来越大,导致需求端刺激的力度也要相应变高,2007年底基建投资规模3.1万亿,但2013年底已有9.4万亿,如果把2008年的4万亿政策放到2014年实施,那力度就很弱了; 二是随着房价越来越高,每一次刺激房地产都为房地产市场调整埋下隐患。因此,调控从供给端进行,是新的尝试。 那么,我国对钢铁、煤炭等产能过剩行业实施供给侧改革,都有什么经验呢? 总结为一句话就是:压缩行业无效产能,提升行业盈利能力。 压缩无效产能,意味着供给侧改革的目的不是行业供给量出现下降,而是行业产能利用率抬升。以钢铁行业供给侧改革为例,2014年至2016年粗钢淘汰落后产能的完成量分别为3100万吨、1700万吨和1100万吨,但随着经济周期上行,2017年和2018年我国粗钢产量大幅抬升。可见,供给侧改革的目的是提升行业有效供给能力(参见图1)。

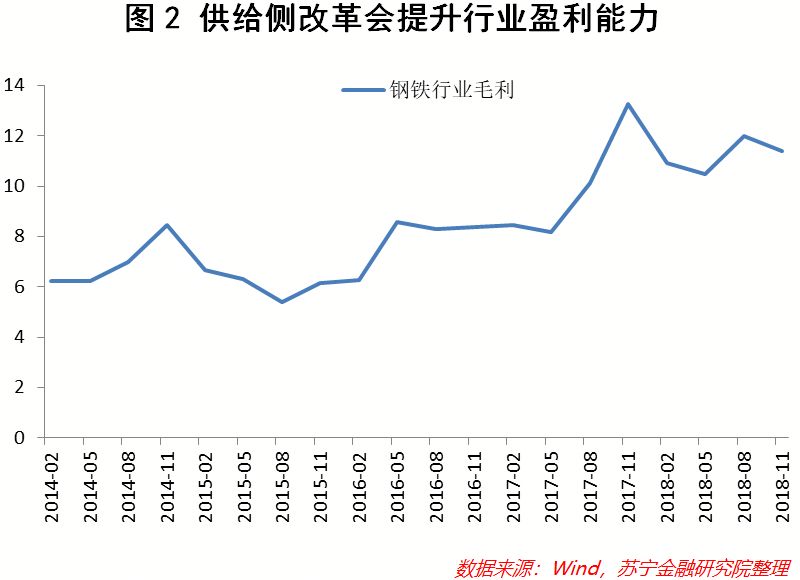

提升盈利能力是指通过供给侧改革淘汰行业落后产能,提升行业的盈利能力。以钢铁行业为例,随着行业产能利用率提升,2015年后钢铁行业毛利逐步抬升(参见图2)。钢厂毛利抬升的背后是钢价回暖,比如螺纹钢价格就从2015年的最低1900元/吨涨到2017年底的最高4700元/吨,涨了将近2.5倍。

金融供给侧改革的两大抓手

在成功推进实体行业供给侧改革后,为什么要推进金融侧改革呢?原因主要有两个:

一是从国际环境看,有必要在我国内部建立支持科技自主研发的金融环境;

二是宽货币向宽信用过程中出现卡阻,有必要引导银行体系优化自身的信贷投向结构。

因此,预计金融行业供给侧改革会有两个主要的切入点:

第一、提升直接融资能力。我国融资方式以间接融资为主导,在过去10年的社会融资规模中,股票 融资占比最高的年份也只有7%左右(参见图3)。但以银行为核心的间接融资体系擅长为信用定价,不善于为技术定价,因此要提升科技自主研发能力,必须发展直接融资。

金融供给侧改革的两大抓手

在成功推进实体行业供给侧改革后,为什么要推进金融侧改革呢?原因主要有两个:

一是从国际环境看,有必要在我国内部建立支持科技自主研发的金融环境;

二是宽货币向宽信用过程中出现卡阻,有必要引导银行体系优化自身的信贷投向结构。

因此,预计金融行业供给侧改革会有两个主要的切入点:

第一、提升直接融资能力。我国融资方式以间接融资为主导,在过去10年的社会融资规模中,股票 融资占比最高的年份也只有7%左右(参见图3)。但以银行为核心的间接融资体系擅长为信用定价,不善于为技术定价,因此要提升科技自主研发能力,必须发展直接融资。

目前来看,科创版是提升直接融资的核心举措。它作为资本孵化技术的手段,淡化了对科创企业的盈利要求,强化了企业从事高新技术和新兴产业的主营要求。可以想象,一旦科创版开板,未来科创企业通过“VC-PE-科创版上市”这一方式顺利融资的概率会大大提升,而科创版提供的退出机制也会激发VC和PE投资科创企业的热情。总之,硅谷“科技+风投”模式以及工程师红利将在我国逐步发酵。

第二、压缩低效融资供给。现有银行体系对公贷款以土地抵押为核心,造成两个严重的不平衡局面:一是银行贷款过度向房地产、国企和地方政府等拥有土地资产的企业其中;二是银行体系以大中型银行为主。但地产、国企和地方政府等领域,未来授信空间会被逐步压缩:一是依靠地产、国企和地方政府加杠杆,已经无法使我国走出L型经济的底部,只能阶段性的缓解经济下行的速度;二是这三类融资主体杠杆率较高,隐含了一定的财务风险。

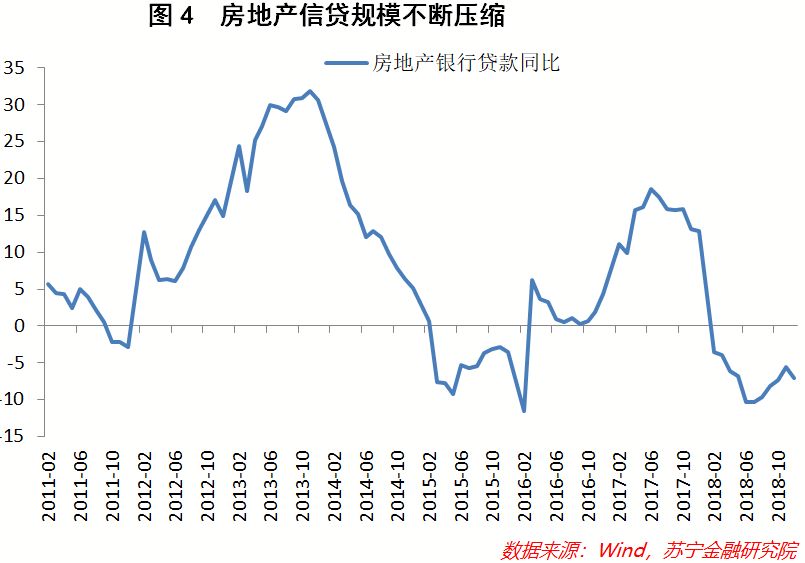

以地产为例,2018年以来房地产开发资金来源中,来自银行贷款的资金增速开始出现负增长,体现出政策层面压缩房地产融资供给的意图(参见图4)。

目前来看,科创版是提升直接融资的核心举措。它作为资本孵化技术的手段,淡化了对科创企业的盈利要求,强化了企业从事高新技术和新兴产业的主营要求。可以想象,一旦科创版开板,未来科创企业通过“VC-PE-科创版上市”这一方式顺利融资的概率会大大提升,而科创版提供的退出机制也会激发VC和PE投资科创企业的热情。总之,硅谷“科技+风投”模式以及工程师红利将在我国逐步发酵。

第二、压缩低效融资供给。现有银行体系对公贷款以土地抵押为核心,造成两个严重的不平衡局面:一是银行贷款过度向房地产、国企和地方政府等拥有土地资产的企业其中;二是银行体系以大中型银行为主。但地产、国企和地方政府等领域,未来授信空间会被逐步压缩:一是依靠地产、国企和地方政府加杠杆,已经无法使我国走出L型经济的底部,只能阶段性的缓解经济下行的速度;二是这三类融资主体杠杆率较高,隐含了一定的财务风险。

以地产为例,2018年以来房地产开发资金来源中,来自银行贷款的资金增速开始出现负增长,体现出政策层面压缩房地产融资供给的意图(参见图4)。

银行的好日子是不是结束了

在提升直接融资、用资本激发技术的金融供给侧改革过程中,银行的好日子结束了吗?

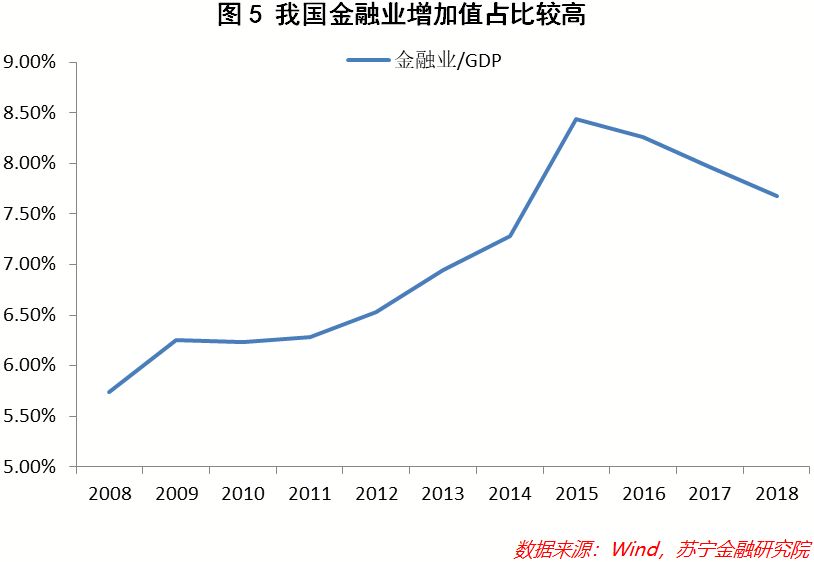

首先,就趋势来看,银行业增加值在经济中的占比会下降。金融供给侧改革的核心是提升金融服务实体经济的能力,改革的必然后果是金融业增加值在GDP中的占比会出现下降(参见图5)。而金融业中首当其冲的便是银行业,比如2018年证券行业净利润666亿,还不如一家大型股份制银行2018年前3季度的净利润高。从国际对比来看,由于缺乏银行业增加值的统计数据,以金融业增加值为例,2017年我国金融业增加值占GDP比例为7.97%,但美国金融业占比只有7.52%,说明我国金融业相对实体经济有一定的让利空间。

银行的好日子是不是结束了

在提升直接融资、用资本激发技术的金融供给侧改革过程中,银行的好日子结束了吗?

首先,就趋势来看,银行业增加值在经济中的占比会下降。金融供给侧改革的核心是提升金融服务实体经济的能力,改革的必然后果是金融业增加值在GDP中的占比会出现下降(参见图5)。而金融业中首当其冲的便是银行业,比如2018年证券行业净利润666亿,还不如一家大型股份制银行2018年前3季度的净利润高。从国际对比来看,由于缺乏银行业增加值的统计数据,以金融业增加值为例,2017年我国金融业增加值占GDP比例为7.97%,但美国金融业占比只有7.52%,说明我国金融业相对实体经济有一定的让利空间。

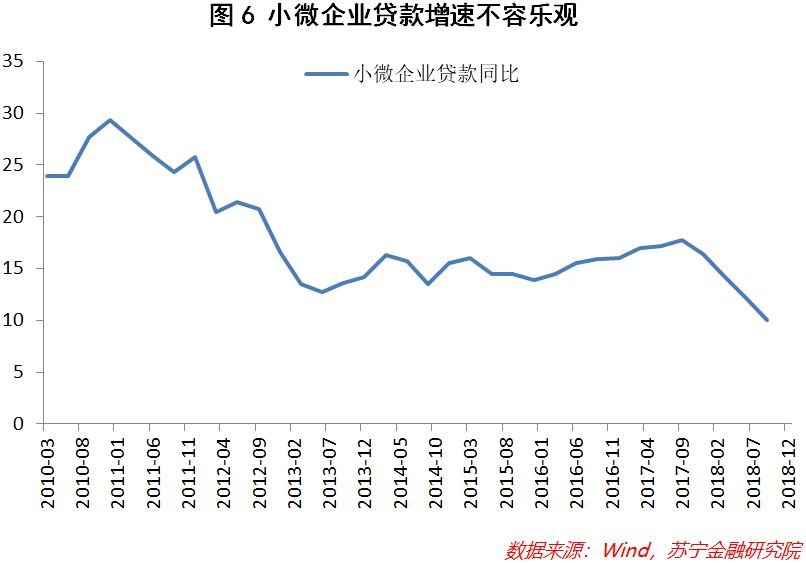

其次,小微企业仍是信贷的蓝海领域。目前政府对银行体系信贷投向的调控思路是向小微和民营企业引导,比如要求控股大型商业银行2019年普惠型小微企业贷款总体实现余额同比增长30%以上。但目前小微企业贷款增速不容乐观,2017年9月后增速便一路下行(参见图6)。

其次,小微企业仍是信贷的蓝海领域。目前政府对银行体系信贷投向的调控思路是向小微和民营企业引导,比如要求控股大型商业银行2019年普惠型小微企业贷款总体实现余额同比增长30%以上。但目前小微企业贷款增速不容乐观,2017年9月后增速便一路下行(参见图6)。

如果考察小微企业为特色的银行,一般息差水平较高的同时不良率较低,比如某城商行2017年净息差4.86%,而不良率只有1.28%,这一指标组合比很多上市银行都要优秀,说明小微企业领域还未充分竞争,仍是一片蓝海领域。而银行要做的就是走出土地抵押的传统舒适区域,在“线下地推”和“线上入口”两种模式中选择适合自己的道路,去发展小微企业授信。

总之,改革意味着一种模式逐步退出历史舞台、同时一种新的模式登场。而金融供给侧改革对银行来说,就是抛弃土地信仰,真正扎根于服务当地的中小企业,这也是改革带给中小银行的发展机遇。

如果考察小微企业为特色的银行,一般息差水平较高的同时不良率较低,比如某城商行2017年净息差4.86%,而不良率只有1.28%,这一指标组合比很多上市银行都要优秀,说明小微企业领域还未充分竞争,仍是一片蓝海领域。而银行要做的就是走出土地抵押的传统舒适区域,在“线下地推”和“线上入口”两种模式中选择适合自己的道路,去发展小微企业授信。

总之,改革意味着一种模式逐步退出历史舞台、同时一种新的模式登场。而金融供给侧改革对银行来说,就是抛弃土地信仰,真正扎根于服务当地的中小企业,这也是改革带给中小银行的发展机遇。

【本文为合作媒体授权投资界转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表投资界立场,转载请联系原作者及原出处获得授权。有任何疑问都请联系(editor@zero2ipo.com.cn)】