客服热线:

客服热线:

汇通网讯——刚刚过去的一周,市场多次出现预期反转,金市、汇市、油市表现不一。展望下周将率先迎来欧元区经济数据,随后是美国的GDP终值和PCE物价指数两个重要指标,另外,公布经济褐皮书也值得留意。考虑到,周五还将公布非农数据,美指仍不缺话题。此外,加拿大央行也将于周中宣布五月利率决议。

汇通网讯——刚刚过去的一周,市场多次出现预期反转,金市、汇市、油市表现不一。展望下周将率先迎来欧元区经济数据,随后是美国的GDP终值和PCE物价指数两个重要指标,另外,公布经济褐皮书也值得留意。考虑到,周五还将公布非农数据,美指仍不缺话题。此外,加拿大央行也将于周中宣布五月利率决议。

刚刚过去的一周,市场波动剧烈,“特金会”的反复无常,油价周五的暴跌,黄金的重回千三,汇市的美指续创新高,市场的预期反转之快令人惊叹。

展望下周,将迎来率先迎来' 欧元区国家的经济数据,接着是' 美国的“小' 非农”ADP就业数据以及一季度GDP修正值,后半周还要公布核心物价指数及非农报告,另外经济褐皮书料对美指能否持续上涨做出前瞻性指引。此外,加拿大央行也将于周中宣布五月利率决议。由于本次没有新闻发布会和货币政策声明大概率不会加息。

nload=imgresize(this); >

nload=imgresize(this); >周一(5月28日)关键词:' 德国4月实际零售销售年率

nload=imgresize(this); >

nload=imgresize(this); >周一并未重磅经济数据出炉也没有巨大事件。因纽约、伦敦证券交易所休市一天,料市场的行情较为清淡。尽管如此,仍需留意德国4月实际零售销售年率能否有所改善,作为欧洲经济火车头德国经济一定程度代表了欧全区经济的兴衰。

另外,' 欧洲央行管委兼' 法国央行行长维勒鲁瓦德加洛将发表讲话,两者叠加影响或能助欧元脱困。

周二(5月29日)关键词:瑞士4月贸易帐、' 美联储主席布拉德讲话

nload=imgresize(this); >

nload=imgresize(this); >本交易日依次将先出炉日本4月失业率,但' 日元更多和避险情绪、以及国内超宽松货币政策有关,经济数据影响不大。紧接着将是瑞士4月贸易帐,作为严重依赖贸易出口,长期财政状况良好的国家,对' 瑞郎的走势将有影响,数据的好坏将决定瑞郎兑' 美元能否继续走强。

纽盘时段,美国有消费者信心指数数据;另外美联储主席布拉德也会发表讲话,主题是关于美国经济与货币政策进行报告。此前他的态度中性偏鸽,提到了对收益率曲线倒挂的担忧,这次如果他出现劲爆言论,或将使高位的美指颤抖。

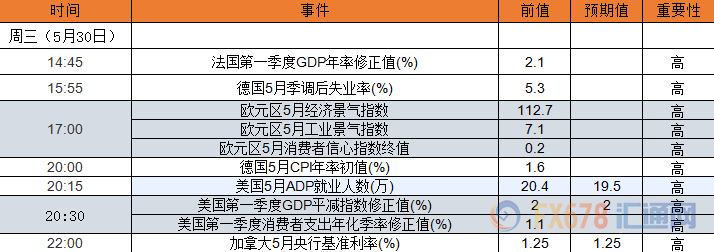

周三(5月30日)关键词:' 欧元区经济指标、美国“小非农”、一季度GDP终值

nload=imgresize(this); >

nload=imgresize(this); >当天在欧洲时段,将迎来欧元区及其成员国的一系列数据轰炸。包括法国一季度GDP终值、德国失业率、欧元区经济、工业景气指数、消费者信心终值。

由于欧元区在2017年经济达到峰值后,经济增速出现放缓,体现在此前一系列的数据不佳。在剔除天气等季节性因素以后,经济、通胀能否反弹至关重要。这将影响到欧银是否会在今年9月结束购债计划,并在明年年中迎来首次加息。

美国方面,ADP就业数据的好坏或给周五的非农就业报告埋下伏笔,另外市场也期待美国一季度GDP终值会否有出人意料的表现。鉴于美指处于高位,任何不利的信号都会被放大致使美指由涨转跌,投资者需要留意。

此外,加拿大央行将于当日公布利率决议,此次无货币政策声明与新闻发布会,根据利率' 期货定价显示大概率不会加息。

由于北美自贸遇阻,加拿大贸易前景不容乐观,致使其最近补跌走弱。市场目前的焦点转向7月能否加息,目前概率达到,若能则加拿大央行将即美国成为第二个年内加息的直系货币对国家,将使' 加元重获上涨动能。

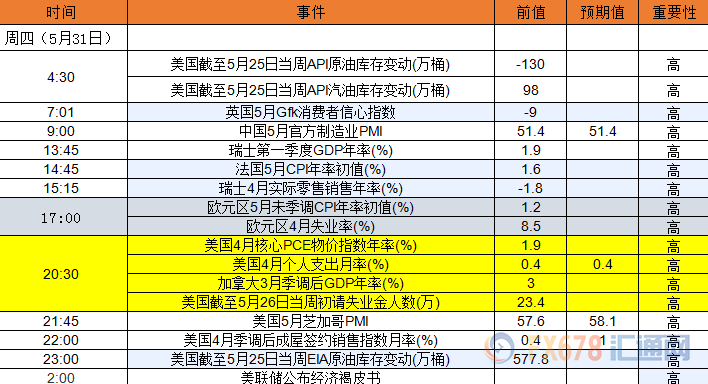

周四(5月31日)关键词:欧元区5月CPI年率、美国PCE核心物价指数、经济褐皮书

nload=imgresize(this); >

nload=imgresize(this); >当日凌晨会公布API当周' 原油、汽油库存变动,作为下周唯一一个原油相关的数据,或对油价造成短线影响。

从亚洲时段开始将有中国5月PMI制造业数据,而中国作为澳大利亚最大的贸易伙伴或对' 澳元产生影响。

欧洲时段,最主要的数据是4月失业率和5月CPI初值,失业率关注能否在8.5%基础下继续下降,若劳动力市场的收紧或提振通胀。CPI年率初值关注能否超过前值1.2%,此前受欧元区国家政治、经济影响,通胀出现了下滑,这将给欧银收紧货币政策带来困难。

美国方面同样不乏热点,美联储最关心的核心通胀能否升破2%令人瞩目,这是他们调整货币政策的主要依据,目前为1.9%。尽管伴随油价上涨,成本提高,通胀数据并不悲观,但仍需留意美联储此前的暗示,即能够容忍2%以上的通胀目标不会做出过激行动,同时也需提防数据意外不佳对美指的冲击。

当天还会公布经济褐皮书,此前4月的褐皮书中提到美国经济活动温和扩张,通胀压力温和,就业以温和至中等速度增长,劳动力市场仍然紧俏。

由于低于4%失业率会提振薪资增速,谨防其经济过热。此次若出现,美国经济快速增长等措词, 无疑将提高市场对加息步伐和次数的预期,利多美指,反之美指承压。

周五(6月1日)关键词:欧元区及成员国PMI终值、非农报告

nload=imgresize(this); >

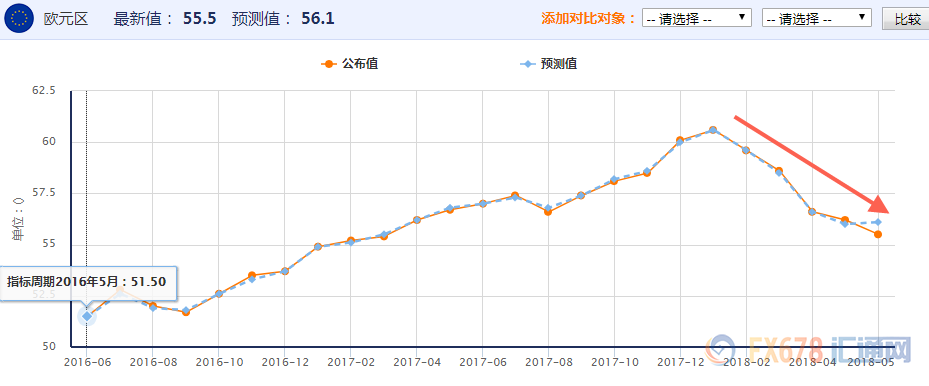

nload=imgresize(this); >本交易日欧洲时段,将同时公布法国、德国5月制造业PMI终值,随即还有欧元区5月制造业PMI终值。需留意其是否能制止自去年12月持续向下的势头。注意到此次预测是向上的,或许能给我们带来惊喜来终值欧元兑美元6个礼拜的连续重挫。

nload=imgresize(this); >

nload=imgresize(this); >(欧元区制造业PMI折线图)

另外,意大利的一季度GDP年率也值得关注,作为欧元区第三大经济体,它因为政治危局和财政赤字而持续表现不佳,拖累欧元区的经济走势。

纽盘时段,将迎来一个月一次的重磅非农数据,重点关注劳动参与率、失业率、以及薪资增速。由于美国早已实现充分就业,市场普遍的聚焦点在时薪增速,这是影响通胀的利器。但失业率也值得关注因为已经达到了3.3%至3.9%经济过热的标准,这或使得美联储加息幅度、次数提高。

另外,劳动参与率也十分重要,因为美国面临人才结构与薪资不匹配的情况,企业无法招聘到符合条件的员工或影响劳动力市场的收紧。

除了数据面的影响,美国亚特兰大联储主席、2018年FOMC票委博斯蒂克也会发表讲话。他此前支持年内三次加息,强调渐进式加息回到中性利率的态度,并将中性利率定义在2.25%至2.75%。此次需留意其言辞,有没有前后矛盾的措词,若强调通胀影响上调中性利率则使美指受益,反之美指承压。 【免责声明】本文仅代表作者本人观点,与汇通网无关。汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

青择

青择强者恒强,顺势为王,交易的成败不应拘泥于对未来的预测,而是对当下形势的判断。

纽市盘前:美元获鲍威尔救助,黄金创年内新低;高库存考验OPEC意志,美油刷新一个月低点