客服热线:

客服热线:

汇通网讯——随着美国通胀上行压力加大,全球投资者开始考虑布局黄金以对冲潜在物价压力上行带来的冲击。但回顾历史,黄金被用来抵御通胀压力的作用可能被夸大了。过去50年的走势表明,黄金可能仅在对冲恶性通胀方面表现更好。

汇通网讯——随着美国通胀上行压力加大,全球投资者开始考虑布局黄金以对冲潜在物价压力上行带来的冲击。但回顾历史,黄金被用来抵御通胀压力的作用可能被夸大了。过去50年的走势表明,黄金可能仅在对冲恶性通胀方面表现更好。

随着' 美国通胀上行压力加大,全球投资者开始考虑布局黄金以对冲潜在物价压力上行带来的冲击。但回顾历史,黄金被用来抵御通胀压力的作用可能被夸大了。

回顾过去50年的走势表明,黄金在对冲恶性通胀方面表现更好,如在上世纪70年代末和80年代初油价飙升所引发的通胀压力激增的情况下。相对而言,在类似于当下有广泛预期的通胀可能逐步走高的情况下,金价则表现平平。

nload=imgresize(this); >

nload=imgresize(this); >都柏林圣三一学院(Trinity College Dublin)国际金融教授Brian Lucey认为,如果将20世纪70年代对通胀和黄金间的走势统计剔除,你会发现黄金与通胀之间的关系相当微弱。这是因为上世纪80年代末和90年代的通胀机制与上世纪70年代截然不同。那是一个两位数和更高的通胀率成为常态的时期,而这种情况很难再发生了。

据统计,在1980年初,美国的消费者通胀率一度飙升至15%左右。而金价在当时的涨幅也超出其他任何时期。在1970-1980这段时期,金价累积上涨近15倍,并创下当时纪录新高666.75' 美元/盎司。然而,当美国通胀在1980年代后期再次上升时,从1986年后期的1%上升到1990年年底的6%以上这段时期,金价却录得了下跌走势。

最近的数据显示,美国的通胀压力正在上升,' 美联储被认为很有可能加快收紧货币政策,通过更激进的加息方式以应对通胀潜在的快速上涨压力。对黄金来说,这是个坏消息。利率上升提高了持有非收益率资产黄金的机会成本。

因此,可能只有在通胀失控的情况下,黄金才会明显受益。即便如此,在专门对冲通胀方面可能有比黄金更好的选择,比如上世纪90年代推出的美国财政部通货膨胀保值债券(TIPS)。

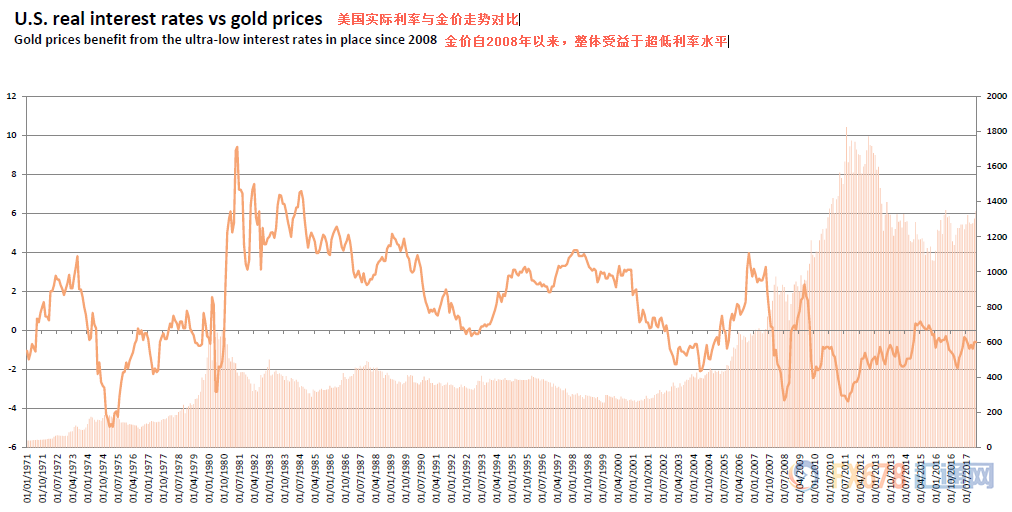

图:金价与美国实际利率走势对比

nload=imgresize(this); >

nload=imgresize(this); >杜克大学Fuqua商学院金融学教授Campbell Harvey表示,如果你希望在自己的资产中能覆盖到关于通胀预期的配置,你只需购买普通国债即可。然而,国债并非对冲恶性通胀的有效工具。在这种情况下,类似于TIPS等与通胀挂扣的债券将是必备之选。

此外,Harvey教授对黄金与通胀联系的研究显示,尽管黄金在极长时间内能保持其内在价值。但寻求短期抗通胀保护的投资者可能会感到失望。

Harvey表示,黄金的通胀保值能力不是用几个月或几年来衡量的,而是用几个世纪来衡量的。投资者错误地将黄金长期的表现照搬到短期的投资逻辑中,误认为黄金是对冲通胀的最佳标的。但研究很清楚地显示,投资黄金来对冲通胀的做法并不可靠。

事实上,金价对近期的物价上行压力反应平淡。随着美国5年期盈亏平衡通胀率在上月触及一年高点,金价却录得下跌,因市场预期利率将上升,使得美元脱离近期低点。

所以,如果投资者想要对冲通胀上行压力,从通货膨胀保值债券和通货膨胀指数' 期权到房地产,他们有很多黄金替代品。但无论黄金是否真的起到了对冲通胀的作用。只要有足够多的人相信物价上涨的压力对金价有利,金价就具备配置的价值。

渣打银行分析师Suki Cooper表示,由于传统上而言,黄金被普遍视为对冲通胀的工具,我们仍有可能将部分资金配置成黄金,以应对通胀走高这种情况发生。 【免责声明】本文仅代表作者本人观点,与汇通网无关。汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

大维

27723

大维

27723