客服热线:

客服热线:

近期美国公司债承压,投资级以及高收益公司债信用息差均显著走阔,逆转2016年2月以来持续收窄趋势。10月以来,美银美林美国投资级公司债息差上升43bps,高收益公司债息差上升206bps,逆转2016年以来持续收窄的趋势。我们认为,这背后反映的是随着美国经济从此前的“一枝独秀”转为向下“ catch down”,市场对企业未来现金流及盈利担忧攀升,导致公司债这一资产价格也相应向下catch down。向前看,我们预计随着美国经济增速继续向潜在增速回落,总量达到9.1万亿美元的美国公司债压力将进一步加大。本篇报告中,我们对美国公司债近期进展、以及基本面情况进行梳理,并讨论未来可能演进路径。

近期美国公司债显著承压,信用息差走阔,基金:

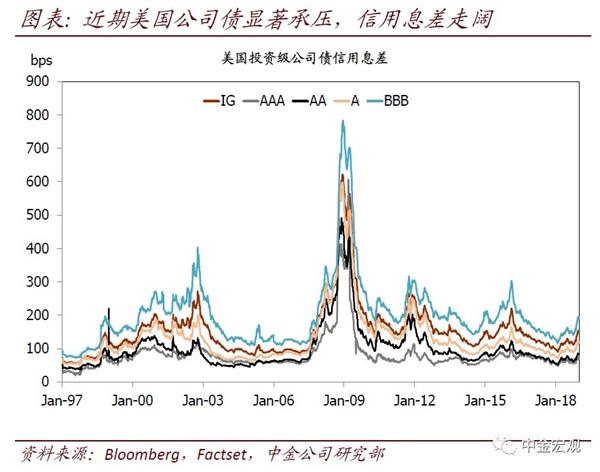

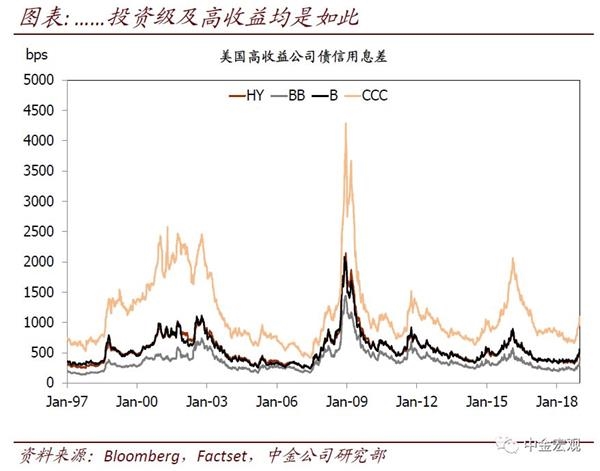

10月以来美国公司债信用息差显著走阔。2016年2月以来,随着美国经济持续改善,美国公司债(投资级及高收益)信用息差也在2016年2月见顶以后,进入长达两年半左右的收窄周期。不过,今年10月以来,信用息差开始显著加速上升。其中,美银美林美国投资级公司债指数信用息差整体上升43bps至154bps,高收益指数信用息差更是攀升206bps至522bps。其中,受到油价显著回落冲击的高收益能源债信用息差走阔最为明显,攀升320bps至677bps。

资金也大幅流出美国公司债基金。EPFR统计数据显示,10月以来,资金连续三个月流出美国公司债(投资级+高收益)基金,三个月累计流出幅度达到~231亿美元,其中高收益债基金流出达156亿。

原因上看,10月以来美国经济周期动能放缓快于预期是主要推动力:

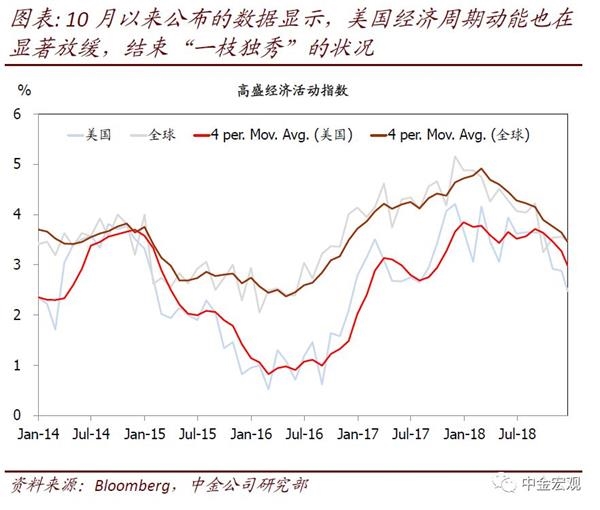

10月以来数据显示美国经济周期动能向下“catch down”,且快于预期。2018年初至10月,美国经济“一枝独秀”是全球最大背景。不过,10月以来公布的一系列美国宏观数据偏弱,正逐步验证我们认为美国经济动能将较快放缓的观点[1]。尤其令市场担忧情绪攀升的是,地产销售、开工及投资均超预期放缓,数据也显示设备投资增长放缓快于预期。

总结而言,信用息差走阔,表明市场正在重新price in美国经济动能放缓、向下“catch down”这一基本事实。这与近期其它如美股及原油市场面临较大的向下调整压力传达的信息本一致。

油价下跌加剧能源公司债压力。尤其值得一提的是,美国宏观数据偏弱,叠加欧元区数据继续下滑背景下,市场对全球需求走弱的担忧加剧,布伦特原油价格从10月初的86美元/桶下滑37%至53.8美元/桶。这一背景下,能源公司债券压力显著加剧。

追逐收益率行为(chase for yield)导致信用息差过低、公司债估值过高则是此次调整较快、也较为剧烈的原因。2008年危机以来,长期超低利率环境叠加经济周期扩张背景下,投资者追逐收益率,大幅压低公司债信用息差,使得公司债估值过高。今年10月初,美银美林美国投资级公司债指数信用息差仅仅为111bps,远低于1997年以来均值的154bps,处于30%分位数附近;高收益债指数信用息差316bps,也低于均值的522bps,处于12%分位数附近。一个参考是,2007年中时,美国投资级公司债指数信用息差为100bps,处于1997年至今24%分位数附近;高收益公司债息差为298bps,处于8%分位数附近。可见,10月初公司债估值虽然比不上2007年中时期,但也处于较高位置。

过低的信用息差、过高的估值,使得公司债市场较为脆弱。因而,其受到像近期美联储快节奏加息、经济数据迅速走弱冲击时,调整就难免较为剧烈。

同样是经济放缓,为什么我们认为这轮周期是企业而非家庭等部门承压更大?美国非金融企业杠杆偏高、内部资质下沉的弱点,使得其在未来经济周期动能放缓环境中可能面临更大挑战;而近期较高的到期量,则令其面临较大的再融资压力:

整体趋势:美国非金融企业杠杆攀升至高位、利息覆盖率却并不高,脆弱性上升。对企业部门的担忧,首先是其是否有还本付息的压力,这方面杠杆率和利息覆盖率是关键的两个衡量指标。

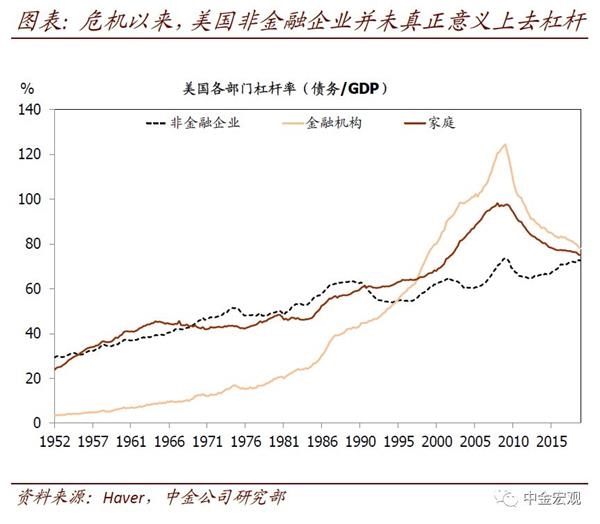

首先,企业杠杆率居高不下。宏观层面看,2008年金融危机以来,美国家庭显著去杠杆背景下,非金融企业却并未经历真正意义上的去杠杆。截至今年3季度,美国非金融企业债务/公司角度,标普500指数非金融企业债务/资产比率达到33%(2季度数据),已经高于2009年1季度29%的高点。其中的危险企业(投机级/无评级),债务/资产比例达到41%,也高于2009年1季度的40.7%。高杠杆使得企业面对经济增长放缓、以及借贷利率上升时的脆弱性显著增加。

其次,利息覆盖率并不算高。从利息覆盖率看,得益于此前的经济增长加速,标普500非金融企业利息覆盖率(EBIT/利息)于3季度攀升至7.4x,略高于2000年以来7.2x的历史均值。但向前看,经济增速回落背景下、以及利率上升背景下,非金融企业利息覆盖率水平难免回落。

内部结构:低资质企业占比持续攀升。非金融企业债务/GDP比例持续攀升背景下,内部低资质企业占比持续上升则使得情况进一步复杂化。首先,美银美林美国非金融公司债指数(投资级+高收益)中,BBB级别这一最低级别的投资级债券占比已经从2011年中时期的35%,攀升至当前的47%。

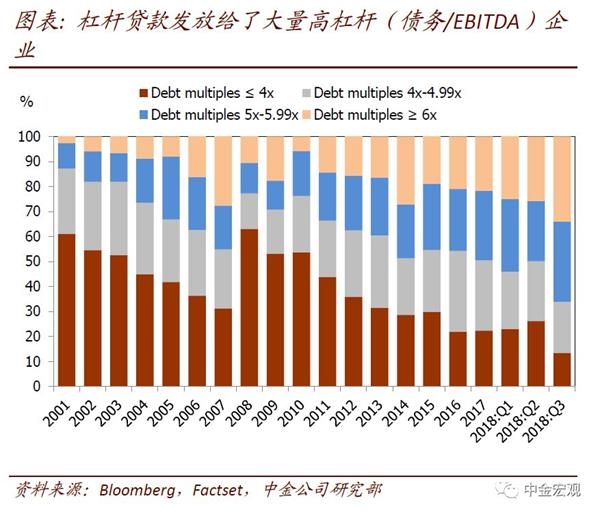

其次,尽管近年来美国公司债中高收益债占比下降,但实际上,其背后反映的是较多的企业转向杠杆贷款这一融资形式[2]。2018年6月,美国杠杆贷款量一度达到1.05万亿美元[3]。这些杠杆贷款流向的企业中,高杠杆的企业比例越来越高,而低杠杆的惬意占比迅速下降。其中,债务/EBITDA超过6倍的高杠杆企业占比,从2010年的不足6%,上升至34%;债务/EBITDA(息税前利润)在4倍以下的低杠杆企业,则从2010年的54%,迅速下降至最新3季度的仅13.4%。

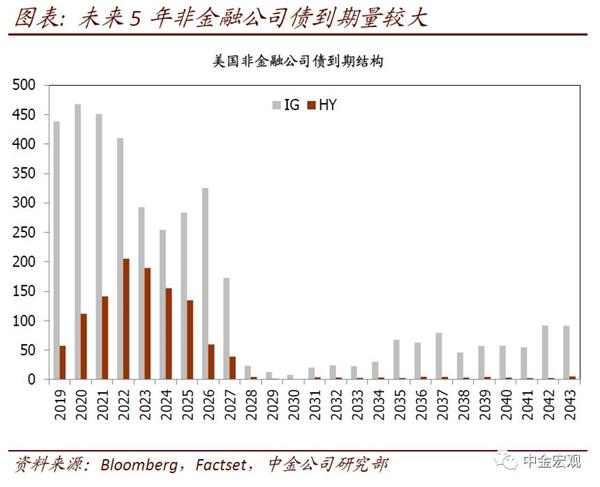

到期结构:未来5年到期量到3.5万亿美元。向前看,未来5年美国公司债到期量约3.5万亿美元,年均到期约7000亿美元;其中非金融公司债到期量约2.8万亿美元,年均到期超过5530亿美元。较大的到期量,结合利率较高的环境,将使得公司债市场面临较大的再融资压力。

进一步,如果公司债市场调整继续,可能的影响包括:

公司债市场的继续调整将不仅令企业融资条件进一步收紧,也可能带来风险在信用和股票 等不同市场之间相互传导。

1)加剧企业融资难度。截至2018年3季度,美国公司债存量约9.1万亿美元,是大中型公司融资的主要渠道之一。鉴于公司债在美国企业融资中的重要地位,信用息差的快速走阔令企业融资条件较快收紧。

2)与股市等融资渠道相互反馈,导致整体金融条件收紧。从2014~2016年的经验看,公司债市场的迅速恶化,也可能对包括股市在内的更广泛金融市场造成扰动。实际上,近期通用电气(GE)被评级公司下调评级,对通用及与其类似公司股票 造成压力[4]。同样,近期美国股票 市场也正经历调整,其压力也正在相应传导至公司债市场。这种不同金融市场之间的风险相互传导,尤其值得重视。

公司债市场的调整,也将部分替代美联储加息必要性。对于美联储而言,美国公司债市场的调整,实际上也导致金融条件收紧,也即市场帮助美联储把“dirty work”做了,因而将在一定程度上可能替代进一步加息必要性。当前我们基准的情形预计美联储2019年还将加息2次[5]。但如果未来美国公司债市场息差走阔超预期,导致金融条件继续大幅收紧,我们不排除美联储加息次数少于2次的可能。

未来可能的演化路径及“观察点”:

美国经济周期动能继续回落,企业收入放缓支出压力却在上升,公司债还有进一步调整可能。我们预计未来美国经济增长动能将进一步向潜在增速回落[1]。在名义GDP增速回落过程中,美国企业收入增长也将相应放缓。但与此同时,利率抬升、以及工资增长背景下,企业成本压力攀升。这一背景下,企业还本付息压力无疑将持续加大。

采用标普500指数的ROIC作为整体美股市场企业投资回报率的近似替代,当前这一水平约为9%左右。因此,如果假设10年期国债无风险利率为3%,那么平均来看~600bps的信用息差将会使得整体企业的投资回报率开始低于融资成本(当前投资级信用息差约为154bps,高收益债息差为522bps)。当然,如果无风险利率再度上行的话,这一利差空间也会相应减少。

若油价继续调整,高收益债尤其是能源高收益债压力可能增大。鉴于2014~2016年时期的经验,能源高收益债的波动一度导致美国整体公司债市场信用息差大幅攀升,因而这一市场未来的演化无疑是需要关注的重中之重。根据美银美林统计,当前纳入其指数统计的美国能源公司存量债券面值达9219亿美元,其中约2031亿美元为高收益债。当前,这2031亿美元能源公司高收益债的市值已经跌至1794亿美元,仅为面值的88%。目前为止,高收益能源债息差仅仅为677bps,与2016年时期1984bps的高点尚有一段距离。但若后续油价继续维持低位、甚至继续下跌,高收益能源债面临的压力可能显著加剧。极端情形下,也需要担心由此引发的流动性风险(例如2015年投资者的大量赎回导致了Third Avenue被迫停止赎回并清盘了其旗下的垃圾债基金)。

(文章来源:中金宏观)