客服热线:

客服热线:

摘要:我们如何理解最近的一波' 公司债券违约?未来前景又会如何?

摘要:我们如何理解最近的一波' 公司债券违约?未来前景又会如何?

在上一篇中,笔者提出一个框架来理解目前中国的去杠杆化进程。去杠杆意味着宏观负债率(总负债/GDP)要下降,这就需要维持债务增速低于名义GDP增速。这通过三个步骤实现:

(3)扩大经济总量,在发展中解决问题。

4月的降准虽然打开了阶段2的大门,但近期的“违约潮”显示我们目前依然处在阶段1。本篇的主题是探讨违约潮现状,借鉴历史经验和展望未来。

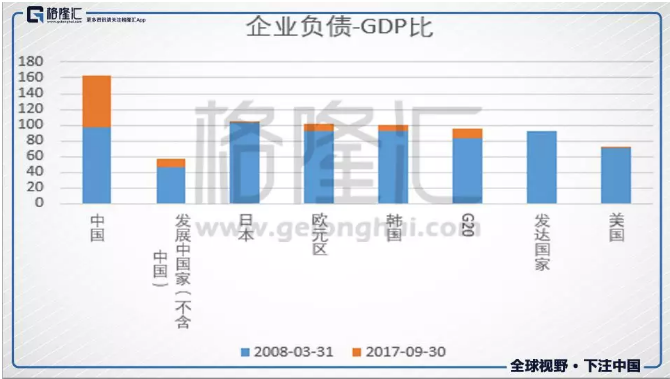

一、贷足经营是全球“普世价值”

企业负债率高(以下均不含金融业)是全球面临的共同现象,所有发展出了稳定的' 银行业或金融市场的国家都或多或少都有这个现象(

除非比如最近刷头条的阿根廷由于常年处于违约恶性循环中,企业负债相比GDP仅14%),并且在金融危机后有所上升。当然,中国这个比率在2008年金融危机之后上升的幅度(66%)以及金额(约15万亿美元)接近' 美国整体的负债-GDP比(73%)和所有' 企业债规模(14万亿美元),中国企业债务在总量、GDP占比、以及过去10年来的增速均一骑绝尘,因此去杠杆确实不得不搞。

中国企业负债率高的原因已经老生常谈,包括:

1)高负债主体主要为几千个大国企,在所谓的“预算软约束”等的推动下,负债率较高;

2)企业对资产升值预期强烈,以往经验是激进贷足能成功等等,此处不再赘述。

美国的非金融企业负债GDP比虽然相比中国要低很多,然而这个负债率经常被美国媒体所诟病。但是这个负债率的形成比较有意思,值得说明一下。

美国在管理和所有权分离的背景下,美国大企业大都由职业经理人管理,甚至没有控股股东,而美国' 标普500的CEO平均任职期限为7年,中位数为6年(

中位数更为合理,因为美国有些知名CEO任期特别长,拉高了平均值)。

2004-2017年,美国企业累计内部资金(净利润+折旧等)20.9万亿美元,资本支出18.3万亿美元,结余资金2.6万亿,净股票 融资(发行融资减去回购)为-5.7万亿美元(即,净回购5.7万亿美元),金融负债(贷款+债券)净增加了5万亿美元。从这组数据中可以初步看出美国企业内部结余资金不足以支付那么高的回购,相当一部分回购资金来源于增加负债。其次,美国'私募热衷于杠杆化收购也推高美国企业的负债率。当然,在低利率环境下进行资本结构优化(增加负债进行回购本质上是用债务替换权益)也是提高股东价值的,但是这一种加杠杆形成的机制还是值得考究的。

值得一提的是' 德国非金融企业负债占GDP的比重常年比较稳定,除了90年代末' 互联网泡沫中在短短几年了大幅提高了10%,大部分时间都在50-60%之间。这可能与德国企业主要为家族企业,注重长期发展的文化氛围更为浓厚,并且近几十年里缺乏大力举债成功投资泡沫的集体记忆(90年代一股而上的电信和互联网投资对德国企业是一个惨痛的失败记忆)。

这也告诉我们,各国不同的社会文化机制影响杠杆的使用,中国无论国企还是民企都有强大的加杠杆热情;

美国加杠杆主要是整个大企业和金融市场都围绕着短期化的利润指标而运行,企业为了盈余管理而加杠杆;而德国整体加杠杆的冲动较少。因此如果促使杠杆率高的激励比约束杠杆率的限制更强,那么杠杆率会偏高,反之亦然。通常来看,大部分国家“贷足”的动力更强,但也有少数诸如德国的发达国家约束住了加杠杆的冲动。这么来看的话,现在各种债务担忧,在适当的机制安排下,可能过个5年、10年都不是事情了。

二、历史上违约潮

由于美国公司债违约数量占全球比例较高,数据可以一直追溯到150年前,而且经济体量大,因此我们参考美国的历史上的违约潮,看看有没有启发。

以美国为例,历史上发生了的违约潮主要集中在二战以前,其中最严峻的一次是1873-75年,那三年里累计36%的债券都违约了。二战前的违约率如此高,主要是因为当时美国还没形成二战后的经济干预机制,经济波动大所导致的。

笔者顺便提一个有意思的发现,美国早年大量债务也是用于基建(而且基建的筹资基本上靠债务)。笔者翻到美国国家经济研究局统计的早年美国公司债的规模。

1910年美国基本建完50万公里全国铁路网时,铁路负债规模90亿美元,占美国GDP近30%,再加上公用事业(水电煤)又占GDP的10%。这些铁路网目前企业价值多少?比如美国联合' 太平洋(' 601099,' 股吧)铁路公司(UNP),目前市值1100亿美元,长期负债160亿美元,简单计算企业价值1260亿美元,运营3.2万英里(5万公里)铁路(美国总共有23.3万英里在运营中),那么推算美国铁路企业价值9170亿美元。这么算下来,中国铁路里程达到13万公里,铁路总公司负债约5万亿起码不是一个量级上的差异,重资产阶段的发展靠的就是债务融资。

由于美国是市场化的举债,导致美国铁路在1880-1940年常年处于高违约率的状态,这也是二战以前美国高得吓人的违约率的主线。那更有参考意义的是二战后,尤其80年代以来的情况。

根据的美国80年代以来的三次违约潮,可以鲜明地发现:

1)违约潮发生在迅速加杠杆之后

二战后,美国已经成功完成了去杠杆化,企业负债占GDP的比重30%,到70年代末也只有50%。而在80年代仅10年里就上升了15%(2.3万亿美元),95-00年仅6年里增加了8%(2.2万亿美元),2006-2008年仅3年里增加了10%(2.5万亿美元)。

2)违约潮主要发生在无法借新还旧之际

2)违约潮主要发生在无法借新还旧之际

1988年开始,美联储大幅' 加息,一年里加息3%,使得到了1990年垃圾债的发行额几乎为0,导致了兑付危机。

3)违约主要集中在信用评级较低的债券里

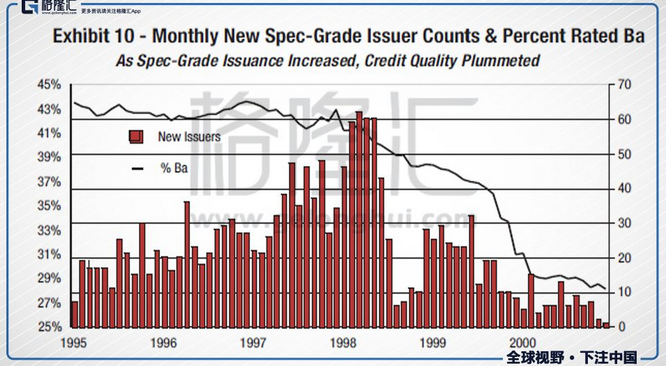

标普在1994年对于1970-1993年违约的美国公司债券进行了研究,发现473家违约的发行人里,在违约时以及违约之前的几年里,绝大部分都是信用评级相对较低的债券(垃圾债或垃圾债边缘),仅5%左右在评级A以上,由于企业或者行业不行了而罹难,如下图:

标普在2001年对1999-2000年的违约潮进行了回顾,发现超过一半的违约发行人在1997之后发行债券。这是由于美国证监会在1997年放宽了“私募债”向合格投资人的发行要求,导致垃圾债比以往更垃圾。

1980-1996年,新发行的垃圾债平均有56%在Ba评级(即垃圾债中的最高评级),而到了2000年只有29%了。

4)违约发生在经济下滑期,企业现金流绷断之际

1990-91年的违约潮正值美联储内部加息,美国陷入经济衰退遇上了伊拉克入侵' 科威特。

1999-2000的违约潮正值互联网类(尤其电信)泡沫破灭(这段期间违约金额最高的是电信公司)遇上1997-98年东南亚金融危机和' 俄罗斯违约的余震。

2008年金融危机我们都很熟知了,就不再赘述。

小结:违约潮形成的经济机制就很清楚了!

不管由于什么原因,企业在一段时间里集中大幅增加杠杆(尤其是信用评级较低的企业),遇到了货币紧缩的环境之后,无法借新还旧,在宏观经济或者行业下行、现金流绷断乃至外部冲突的冲击下发生违约。

但是,这里也有几个特点值得注意:

1)货币宽松可能对违约有一个滞后的作用。比如美联储1990年就开始降息了,但是美国依然迎来两年违约' target='_blank' >高峰,因此货币宽松与高违约率并不矛盾。

2)三次违约巅峰不过4%,而且主要为信用评级较低的债券,投资级以上的违约率在三次违约潮中不超过0.5%。

3)信用评级较差的违约完了,总体违约率神奇般地迅速下滑。因此就算是08年金融危机那样,也并不存在大规模、系统性、无序地违约。

三、目前中国的情况

1)新增信贷偏紧

从2016年四季度开始,中国利率中枢开始上移,而到了今年一季度,新增融资相对偏紧:

我们可以看到社会融资规模(扣除家庭部门的贷款)在2018Q1的增量不仅是2015Q1以来最低的,增幅更是2015Q1的一半。从公司债券的角度来看,2017年全年仅增加5000亿(2016年3.3万亿,2015年2.4万亿),净融资金额大幅缩小。

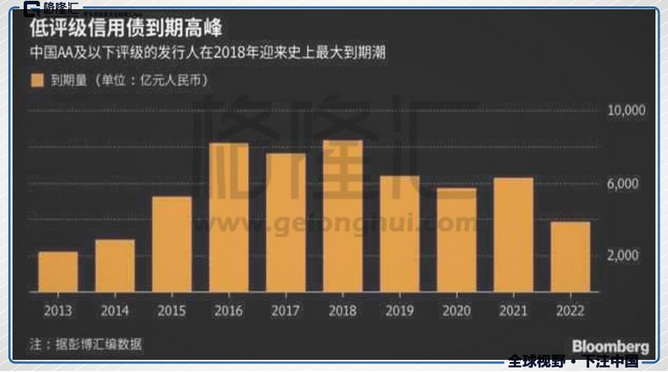

2)低评级信用债到期高峰

2017年末,公司债余额比2012年末增长10万亿,而2018年也将是一个到期高峰。

3)企业经营现金流有所下降

以A股非金融上市企业经营现金流为例,2017年Q1开始下降,考虑到本轮繁荣国企强于民企,行业龙头强于中小的特点,可想而知边缘一点的企业面临的现金流压力更大。

小结:结合着美国三次违约潮来看,中国公司债务目前遇到了比较容易违约的环境。而部分中国企业前几年高杠杆地投资了一些还没产出回报的领域,出现一批违约在所难免。

四、违约的终点在哪里?

正如上篇所述,本轮去杠杆成功的关键在于改造借款人的行为。重要讲话中的“去杠杆”对经济主体缺乏震撼力,那只有靠一系列的违约来营造“不能借,不敢借,不想借”的氛围,彻底扭转经济主体的预期和行为。

然而没有一个大经济体在和平时期常年处于高违约率的状态,因为经济生活本质上是商品和服务的生产和销售。如果产能在,工人在,需求也在,只是企业因为负债这样的货币原因而持续、大规模地破产或者处于违约状态无法正常经营,那任何一个社会都最终会选择改变“货币”这个因素,从而恢复正常的经济生活,因此挺过了这场违约潮,又是一片新的天地。

笔者预计本次违约潮最终风声会比较大(否则何以影响经济主体的举债行为?),但最终宏观影响会相对有限。毕竟就算违约个几千亿的债务,也只是公司债市场的一个零头,以及整个社会融资存量的沧海一粟。

那违约潮一般什么时候结束呢?

从美国的经验来看,当偿债能力最差的发行人违约了,宏观经济在货币宽松下复苏之后,违约也就销声匿迹了。因此偿债能力差,没有信用背书的企业,并且今年有较大偿债压力的企业都有可能在违约的范围内。目前局势依然在比较早的阶段,仍待进一步的观望。笔者认为参考美国违约经验比较突出的一点是:当违约潮开始深刻波及核心的企业,那么违约潮差不多也就结束了。正如2008年,美国迫使贝尔斯登被贱卖,对于次贷提供担保的小企业(当时称为Monoline insurer)破产也无所谓,甚至还让雷曼兄弟破产了(与时任财长的保尔森的老东家有无关系就见仁见智了),但是当影响到“两房”乃至AIG的时候,美国就果断出售制止金融危机的进一步蔓延。' target='_blank' >伯南克在后来的公开课中表示,如果AIG倒了,那会影响千千万万的企业和家庭,直接就是全剧终。其实2008年金融危机在美国决心不惜一切拯救' 金融行业,恢复金融稳定的那一刻起就已经快到终点了(虽然资产价格还跌了一会儿),后面都只是大新闻,毫不影响' 美股开启九年的牛市。

5月11日,央行发布《2018年第一季度中国货币政策执行报告》,报告中提出,“2017年宏观杠杆率趋稳……未来我国宏观杠杆率有望进一步趋稳。”这似乎寓意着未来主动去杠杆的力度在边际上不会更强,从“去杠杆”到“稳杠杆”的换挡转变意味着我们将进入文首所说的第二阶段:

货币宽松降低经济主体的偿债压力,为在发展中解决问题铺平道路。当然,美国今年加息预期强烈,如果落地可能使得货币政策所面临的局势复杂化,去杠杆“换挡”延迟。

总结:参考美国历史上违约潮的经验,在中国目前宏观环境下,信用资质的债务的违约还处在早期阶段,但是最终宏观影响会有限。建议从违约波及的企业,央行政策转向,以及实体经济现金流状态三个角度去把握违约潮结束的时点。违约潮的终点意味着最后的贷足人将在下一波经济繁荣中受益。

(责任编辑:宋政 HN002)想了解更多关于《债券违约潮的终点之后,谁是下一波经济繁荣的受益人?》的报道,那就扫码下载和讯财经APP阅读吧。