客服热线:

客服热线:

汇通网讯——周一,在美国对叙利亚空袭没有造成后续冲突的大背景下,投资者终于松了一口气,股票 纷纷大幅走高。

汇通网讯——周一,在美国对叙利亚空袭没有造成后续冲突的大背景下,投资者终于松了一口气,股票 纷纷大幅走高。

nload=imgresize(this); >

nload=imgresize(this); >【今日推动' 股市的四个关键催化剂】

鉴于周五晚上对叙利亚的空袭不会引发更大规模的中东冲突的风险释放

这一想法后来得到了证实,因为这是对三个目标的一次手术刀般的打击(先前的推测表明可能有多达八个目标),' 俄罗斯随后对此次空袭的反应延续了其一贯的口头交涉而不直接军事打击的路线。

在' 美国银行(BAC )的收益报告好于预期之后,金融板块有所好转

周五,当' 摩根大通持(JPM),花旗集团(C)和富国银行(WFC)相继公布财报数据超出预期后,市场仍然无法维持涨势,对投资者交易信心造成了不小的打击。

随着油价回落以及J.B. Hunt运输服务公司(JBHT)的财报利好,交通运输行业稳步上扬

3月份零售销售好于预期,这刺激了投资者对非必需消费品板块的兴趣

总零售销售额增长了0.6%(高于预期的0.4%)与此同时,零售销售不含汽车,增长了0.2%,与预期相符。

nload=imgresize(this); >

nload=imgresize(this); >【市场行情】

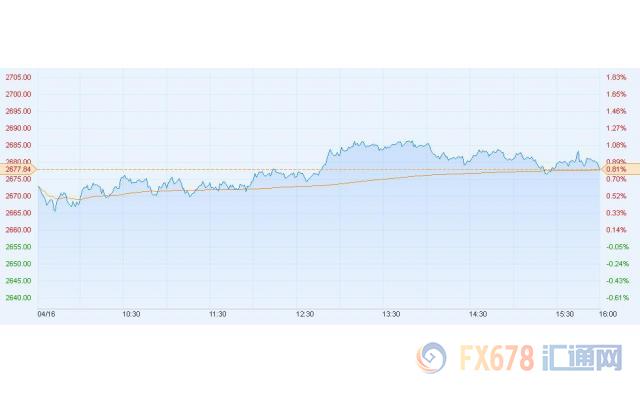

' 美国股市今日收盘情况

道琼斯指数周一收盘上涨212.90点,涨幅0.87%,报24573.04;

标普500指数周一收盘上涨21.54点,涨幅0.81%,报2677.84点;

' 纳斯达克指数周一收盘上涨49.60点,涨幅0.70%,报7156.28点;

nload=imgresize(this); >

nload=imgresize(this); >标普500排名靠前成分股

【个股追踪】

JB亨特运输服务公司(JBHT):一季度业绩利好导致股价升高

JB亨特运输服务公司财报今天早些时候公布,第一季度每股收益为1.07' 美元,略高于预期。在此基础上,收入同比增长19.6%,达到19.5亿美元,这也超出了预期。

公司本季度总营业收入为19.5亿美元,而去年同期为16.3亿美元。本季度总营业收入(不含燃油附加费)同比增长17%。

业务收入细分:多式联运(JBI)负载增长6%并且单位负载不含燃油附加费收入增加约4%,超过去年同期水平;专用合同服务(DCS)业务收入同比增加了26%,新增客户主要来自一年前客户率增加带来的合同;综合能力的解决方案(ICS)业务负载增长6%,单位负载收入增加约34%,卡车(JBT)业务同比收入下降1%。

公司本季度营业收入总额为1.69亿美元,去年同期为1.49亿美元,主要受益于业务量的增加,更高的客户留存率,新客户的订单和现货定价市场持续活跃的部分影响被上涨的购买运输费用所抵消,更低的多式联运网络的利用;反观,公司仍然需要解决更低的冬季天气影响地区的生产率,高涨的驾驶员和非驾驶员工资、福利,不断升高的最后一公里服务(FMS)网络设施成本,更高的设备维护成本,不断增长地遗留系统升级支出,持续分布式网络扩张支出,上涨的设备所有权成本以及保险和索赔费用。

公司有效营业税率在本季度下降到26%,而去年同期则为28%,主要由于2017减税和就业法案的估计影响。

2018年3月31日,该公司在各种债务工具上的总金额为10亿美元,而2017年3月31日为9亿5100万美元,2017年12月31日为10.9亿美元,同时持有现金及现金等价物700万美元。

中兴通讯重返美国贸易黑名单

由于中兴违反了制裁条款,美国商务部禁止美国公司向中兴销售零部件七年。两个影响最大的供应商是Acacia Communications(ACIA)和Oclaro(OCLR)。尤其是Acacia其30%的收入来自中兴,而Oclaro为18%左右。如果Lumentum(LITE)今年晚些时候收购了Oclaro,那么两个公司合计约10%的收入将来自中兴。

美国商务部强调,该项禁令与最近发生的中美贸易摩擦无关,只是针对违反规定的中兴。到目前为止,受到损失的仅限于中兴和它的客户(主要是Acacia 和Oclaro)。考虑到制裁对中兴所产生的重大影响,他们预计公司将在2017达成的和解协议中与美国政府合作解决这一问题(美国政府声称中兴尚未履行其同意的所有义务)。

奈飞(NFLX)一季报盈利超预期0.01美元,收入符合预期,流媒体细分领域超预期;预计二季度超预期;提高全年营业利润指导

公司报告第一季度每股收益达到0.64美元,比0.63美元的分析师普遍预期多了0.01美元;收入较同期上升40.3%至37亿美元与预期36.9亿美元相符,其流媒体业务的增长速度是历史上最快的,由于增加了25%的付费会员以及14%的ASP。营业利润率12%,同比增长232个基点。

公司发布更高的二季度盈利指导至每股0.79美元(预期为0.66美元);公司认为二季度盈利为39.3亿美元(预期为38.9亿美元)。预计全球净增用户数620万(120万在美国500万在全球),去年同期为520万。二季度营业利润率预计为12%。

“我们现在的目标是全年营业利润率达到10-11%(10%以上)。我们预期内容($ 7.5-8.0b)和营销支出是2018年下半年的偏重点。”

“我们预测公司2018年的自由现金流在30到40亿美元之间,并且自由现金流为负数年,因为我们原创内容支出迅速增长。我们目前有大约26亿美元的现金,并且我们将继续根据需要筹集资金,以资助我们增加原创内容。”

【券商评级】

公司名称代码上/下调评级机构Loxo OncologyLOXO上调增持摩根斯坦利Ulta美容ULTA上调买入Guggenheim巴克莱银行BCS上调买入Jefferies好市多COST上调强于大盘富国银行卡夫亨氏KHC下调弱于大盘瑞士信贷卡骆驰CROX下调消极Susquehanna

【往期回顾】

4月14日收评

4月13日收评

4月12日收评

【免责声明】本文仅代表作者本人观点,与汇通网无关。汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。