客服热线:

客服热线:

汇通网讯——11月27日至12月3日当周,OPEC将召开半年度大会,另外还将和非OPEC国家举行部长级会议。央行方面,美联储主席耶伦将在国会作证,新任主席会否是鲍威尔也将在美国参议院得到确认。全球多国的GDP和PMI数据亦值得关注。

汇通网讯——11月27日至12月3日当周,OPEC将召开半年度大会,另外还将和非OPEC国家举行部长级会议。央行方面,美联储主席耶伦将在国会作证,新任主席会否是鲍威尔也将在美国参议院得到确认。全球多国的GDP和PMI数据亦值得关注。

11月27日至12月3日当周,市场会关注' OPEC召开的第173届半年度会议,另外OPEC和非OPEC还会召开第三届部长级会议,目前市场预计这些产油国会继续实施减产协议。央行方面,' 美联储将公布经济褐皮书,该联储多位大佬将发表讲话,包括但不限于主席耶伦在国会作证。鲍威尔能否当选美联储新任主席也将在本周揭晓。此外加拿大央行和新西兰联储将公布金融稳定性报告。数据方面,' 法国、瑞士、意大利、' 美国的三季度GDP季率。到了下半周还将公布全球多个国家和地区的PMI数据。

nload=imgresize(this); >

nload=imgresize(this); >本周市场热点包括:

① 周一(11月27日),无特别重要事件或数据,但可以关注中国10月规模以上工业企业利润年率。

② 周二(11月28日),美联储今年票委杜德利、卡什卡里、哈克发表讲话;美国参议院金融委员会就提名鲍威尔担任美联储主席举行听证会;' 英国央行金融稳定报告。

③ 周三(11月29日),美联储主席耶伦在国会联合经济委员会就美国经济前景作证词;美联储票委杜德利发表讲话;加拿大央行行长波洛兹举行新闻发布会;新西兰联储公布半年度金融稳定报告,代理主席斯宾塞发表讲话;美国和法国第三季度GDP修正值。

④ 周四(11月30日),美联储公布经济褐皮书;中国11月官方制造业PMI;OPEC召开第173届半年度会议;第3届OPEC和非OPEC部长级会议。

⑤ 周五(12月1日),美联储理事(候选主席)鲍威尔、今年票委卡普兰发表讲话;日本10月全国CPI年率、11月东京CPI年率,日本10月失业率;中国11月财新制造业PMI;法国、' 德国、' 欧元区、美国11月Markit制造业PMI终值;英国11月Markit制造业PMI;加拿大11月失业率;美国11月ISM制造业PMI。

⑥ 周六(12月2日),美国截至12月1日当周油服贝克休斯总钻井总数。

周一开盘行情:

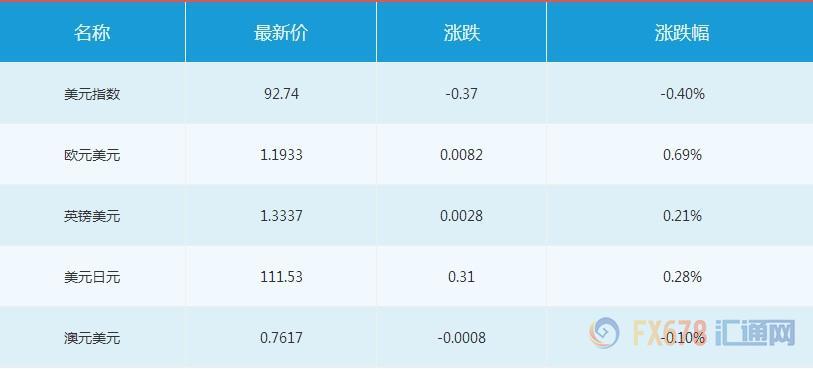

汇市方面,本周有序开盘,并无明显的跳空缺口出现。截至发稿前,' 美元指数报92.78;欧元兑美元在平盘附近窄幅震荡,报1.1929;' 英镑兑美元报1.3327;美元兑' 日元开盘后小幅走高,报111.66,日涨0.19%;' 澳元兑美元报0.7611。

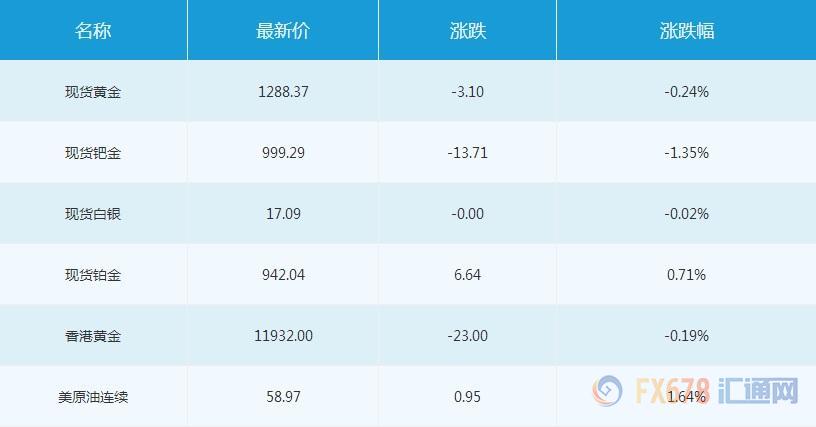

tal' 贵金属方面,本周开盘亦无明显跳空缺口。其中,现货黄金开盘后于平盘下方盘整,截至发稿前报1288.28美元/盎司;现货白银盘整于17美元/盎司整数大关上方,报17.05美元/盎司。

' 原油方面,美国WTI原油' 期货连续合约报58.88美元/桶,日内微跌0.12%,本周重点关注OPEC半年度大会以及和非OPEC产油国之间举行的部长级会议。

上周回顾:

① 美联储最新公布的会议纪要显示,很多决策者预计将不得不在短期内加息。决策者普遍认为经济势将强劲增长。尽管会议纪要强化了对下月加息的预期,但是部分决策者对通胀持续低迷感到担忧;

② 美联储主席耶伦称,将在鲍威尔宣誓就任主席后离开美联储,意味着将有四个理事职位空缺;

③ 美国定义朝鲜为支持恐怖主义的国家,或宣布更多制裁举措;

④ ' 欧洲央行公布的10月会议纪要显示,担忧宣布购债结束日期会导致金融状况不适当的收紧;

⑤ ' 欧元区11月综合PMI初值创下2011年4月以来最高,这支持了欧洲央行上个月宣布削减货币刺激措施的决定;

⑥ 德国政府组阁陷入僵局,但是经总统的调停后,最大反对党社民党的表态让该国重新' 大选的预期有所降温;

⑦ 为脱欧问题所困扰的英国调降了经济增长预估,并扩大直至2020年代的举债计划;但财政大臣哈蒙德宣布了多项支出举措,旨在赢回选民人心。他还承诺未来五年支出440亿英镑解决英国严重的房屋短缺问题,每年新增30万套住宅供应,直至2020年代中期;

⑧ OPEC将邀请20个非OPEC国家参与11月30日的峰会。据消息人士称,沙特争取使OPEC带头的减产行动延长九个月;

⑨ ' 比特币价格进一步走高,首次升破9000美元,主要受到美国感恩节假期买需,以及亚洲市场投资者的共同推动。

【全球主要市场行情一览】

' 股市

nload=imgresize(this); >

nload=imgresize(this); >1、上周五(11月24日),上证综指震荡微升,收盘涨0.06%,报3353.82点,周跌0.86%;深成指跌0.06%,报11168.39点,周跌1.1%;创业板指跌0.68%,报1782.66点,周跌2.8%。三大股指均连跌两周。两市成交4402亿元,较上日缩量明显。

2、恒指上周五收涨0.53%报29866.32点,上周累计上涨2.29%,为连续第四周上涨;国企指数涨1.46%报11908.19点,周涨2.58%;红筹指数涨0.32%报4381.67点,周涨1.33%。全日大市成交进一步降至1046.3亿港元,低于前一日的1358.9亿港元。

3、欧洲三大股指上周五多数上涨。英国富时100指数收跌0.1%,报7409.64点,周涨0.39%;法国CAC40指数收涨0.2%,报5390.46点,周涨1.34%;德国DAX指数收涨0.39%,报13059.84点,周涨0.51%。

4、美国三大股指上周五全线上涨,纳指和标普500指数创收盘新高。标普500指数收盘首次站上2600点。道指收涨0.14%,报23557.99点。纳指收涨0.32%,报6889.16点。标普500指数收涨0.21%,报2602.42点。本周,道指涨0.86%,纳指涨1.57%,标普500指数涨0.91%。

商品

nload=imgresize(this); >

nload=imgresize(this); >1、COMEX' 黄金期货上周五收跌0.32%,报1292.6美元/盎司,上周跌0.3%。COMEX白银期货收跌0.59%,报17.115美元/盎司,上周跌1.49%。

2、NYMEX原油期货上周五收涨0.95美元,涨幅为1.64%,报58.97美元/桶,续创两年半以来新高,上周涨3.99%。布伦特原油期货收涨0.1美元,涨幅为0.16%,报63.34美元/桶;上周涨1.26%。因一输油管道关闭和美国库存减少。

3、国内商品期货上周五夜盘多数收涨。焦煤、焦炭、动力煤分别收涨1.37%、1.08%、0.53%;' 铁矿石收涨0.98%;玻璃收涨1.08%。豆油、菜油、棕榈油分别收跌0.03%、0.23%、0.11%。

4、伦敦基本金属上周五多数上涨。LME期铜收涨0.67%,报7017美元/吨。LME期铝收涨0.95%,报2130美元/吨。LME期锌收跌0.17%,报3234.5美元/吨。LME期铅收涨1.22%,报2487.5美元/吨。LME期镍收涨1.01%,报12035美元/吨。LME期锡收涨0.28%,报19500美元/吨。

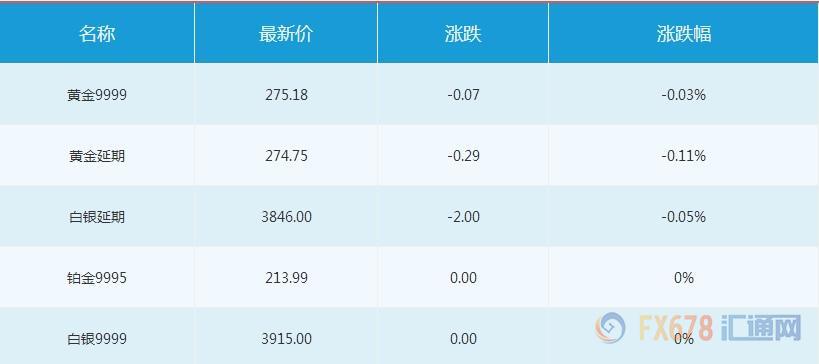

除了以上黄金白银和原油的报价,汇通网还为您盘点上海黄金交易所报价。

nload=imgresize(this); >

nload=imgresize(this); >' 外汇

nload=imgresize(this); >

nload=imgresize(this); >1、在岸' 人民币兑美元上周五16:30收盘价报6.6037元,较前一交易日下跌214个基点。人民币兑美元中间价调升211个基点,报6.5810元,为10月12日以来新高。

【国际财经资讯】

1、欧盟官员:欧洲理事会主席图斯克和英国首相' 特雷莎·梅就12月4日的谈判截止日期达成共识。

2、标普将南非主权信用评级由BB+下调至BB,将长期本币评级由BBB-下调至“垃圾”级BB+;' 穆迪则表示可能会下调南非评级至垃圾级。南非财政部表示,已注意到标普、穆迪近期做出的最新主权评级的影响。

3、比特币价格在11月26日再创历史新高,首次升破9000美元,主要受到美国感恩节假期买需,以及亚洲市场投资者的共同推动。

4、据金融时报报道:预计欧OPEC将在11月的维也纳大会上决定延长石油减产协议。阿联酋' 能源部长表示,对OPEC延续减产协议的前景感到“乐观”。

5、据日本每日新闻报导,日本央行审议委员铃木人司称,有讨论微调央行收益率曲线控制(YCC)政策的空间,暗示该央行可能在通胀达到目标之前就上调利率。此外,铃木人司在接受日本时事新闻社采访时称,日本央行未来可能放慢上市交易基金(ETF)的购买速度,或改变购买方式。他的讲话是迄今有关日本央行可能在通胀率达到2%的目标之前就加息的最强烈信号,提前加息是为了缓解多年超低利率对银行利润率的冲击。

6、日媒称,日本政府正在计划将物联网相关的科技支出列为可减免课税项目,这项改变将涵盖在政府2018财年税改计划内。

【国内财经资讯】

★ 国内宏观

1、新华社:货币政策总闸门保持“不松不紧”,各金融监管部门延续强监管的节奏。面对不断变化的经济金融形势和日益复杂的风险隐患,监管部门也在探索监管手段的创新。保监会副主席黄洪表示,可以预计,更多更有针对性的监管措施正在路上。

2、经济观察报称,中央深改组会议结束后,国土部规划司开始研究下一步宅基地改革思路,同时已决定将宅基地试点范围拓展到33个试点地区。目前这份文件中央已经审议过,很快就会公布。

3、人民日报发文称,M2增速降低是前几年高增长后向合理水平的回归,有利于防范金融风险,不会对实体经济产生较大负面影响。M2增速虽然放缓,但维护流动性稳定和实现金融安全的重要性没有改变。

4、央企改制已进入冲刺阶段。据北京市工商局统计,已有53家在京一级央企名称登记申请获核准,3家一级央企(中国国电集团公司、中国海洋石油总公司、中国储备粮管理总公司)、59家央企子企业已领取改制完成后的营业执照。

5、国资委近日正式印发《关于加强中央企业PPP业务风险管控的通知》,从强化集团管控、严格准入条件、严格规模控制等六方面来防范央企参与PPP的经营风险。《通知》要求,各中央企业对PPP业务实行总量管控,从严设定PPP业务规模上限防止过度推高杠杆水平。

6、全国碳排放权交易市场的政策准备和技术准备已经基本就绪,已经报请国务院批准。批准后将适时在今年启动。排放配额分配和管理制度已进入实质性操作阶段,国务院已经批复了全国碳市场配额的总量设定和配额分配的原则方法。

★ 国内股市

1、深圳证监局:将在2017年年报审计监管工作中密切关注上市公司年底突击调节利润行为,以风险和问题为导向开展年报审计监管工作;会计师事务所要重点关注上市公司是否存在利用资产交易、债务重组等方式操纵利润的行为。

2、各大券商2018年投资策略正纷纷出炉,多家大型券商认为稳中向好是2018年A股的主旋律,行业龙头获一致青睐。

3、证券时报:证监会主席助理宣昌能关于“IPO堰塞湖现象逐步消除”的表态受到有关各方关注。统计显示,近日IPO申报与获核准的公司数量均有下降,11月仅约30家公司IPO预披露或预披露更新,此前两个月这一数字均超过70家。

4、本周共有33家公司限售股陆续解禁,按11月24日收盘价计算,解禁市值为273.60亿元,环比下降42.38%。其中11月27日是解禁高峰期,解禁规模占全周四成。

5、据证券时报统计,近三个季度业绩环比连续增长的A股公司有126家,其中18家公司年度每股收益超过0.800元,已跨入绩优股行列。尚品宅配每股收益最高,为3.4719元。

6、本周将有4只新股进行申购:科创新源、金奥博将于周三进行申购;春秋电子、深南电路将于周四进行申购。

★ 国内楼市

1、今年10月房地产开发投资同比增幅开始反超企业到位资金同比增幅0.4个百分点,意味着房企资金面开始紧张。但在房企普遍将规模作为当前最大追求时,仍在积极拿地补库存。中原地产统计,截至11月22日,拿地最多的50家房企合计拿地金额达到2万亿,同比涨幅达56%。

2、统计显示,国内排名前30位的房地产商中,已有1/3以上涉足长租公寓。分析人士认为,地产商扎堆的长租公寓市场,与市场环境的变化不无关系。在租购并举、租购同权的导向之下,围绕长租公寓的政策红利还将持续释放。

3、上海开展商品房销售价格行为联合检查工作,重点查处销售商品房未明码标价、未在交易场所醒目位置明码标价;未按规定实行“一套一标”;捂盘惜售,炒卖房号,操纵市场价格等9类行为。

4、新华社发表时评文章称,当前房地产市场调控难度加大。市场越是焦虑越要稳定预期,市场越是疯狂越要深化改革。调控房地产市场,要让短期调控政策为长期改革创造窗口期。

5、央广网报道,随着房地产调控持续加码,房价已明显松动,投资投机性资金从楼市“撤场”明显,这无疑会对资金向股市流动起到拉动作用,但分析称目前还没有看到这样的流向。 【免责声明】本文仅代表作者本人观点,与汇通网无关。汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。