客服热线:

客服热线:

张玉洁

截至记者发稿时,Wind" 数据显示,沪深两市已经有1031家上市公司发布2017年半上市公司上半年净利润同比增速超过10倍,增速位居前列。其中,供给侧改革和去产能政策实施推动下带来的主要产品涨价,以及去年同期的低基数效应成为这些公司业绩暴增的主要原因。不过,对于周期股业绩后续走势,有分析人士指出,市场涨价利好已部分透支,加之一些行业的需求未有实质性改善,下半年高位调整的风险不能排除。

表格多家公司业绩靓丽

截至目前,已经有多家周期性行业公司公布了半年报业绩。其中,采掘行业有19家,化工行业有119家,钢铁行业有13家," 有色金属行业有45家,建材行业有26家。

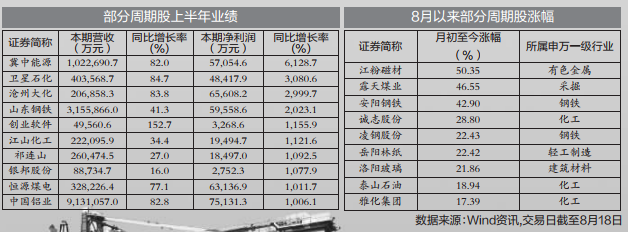

从业绩来看,这些公司普遍交出不错的半年报成绩单。采掘行业中," 冀中能源(" 000937," 股吧)净利润增速位居1031家公司中的第二位,上半年实现净利润5.7亿元,而去年同期仅为916万元,同比增长6129%。此外," 恒源煤电(" 600971," 股吧)和" 西山煤电(" 000983," 股吧)半年报净利分别同比增长1,011.7%和739.33%。

钢铁行业中,目前除" 安阳钢铁(" 600569," 股吧)上半年业绩出现下滑外,其余公司均有明显增长。其中" 山东钢铁(" 600022," 股吧)、" 南钢股份(" 600282," 股吧)、" 凌钢股份(" 600231," 股吧)净利润同比增长分别为2023.13%、730%和608%。有色行业公司中," 银邦股份(" 300337," 股吧)、" 中国铝业、" 西部矿业(" 601168," 股吧)增速居前,半年报业绩分别增长1077.9%、1006.1%和747.2%。

建材行业业绩也呈现出大面积改善局面,水泥行业的" 祁连山(" 600720," 股吧)、" 宁夏建材(" 600449," 股吧)和" 塔牌集团(" 002233," 股吧),净利润增速分别为1092.5%、373.9%和182.1%。" 冀东水泥(" 000401," 股吧)尽管股票 价格波动为公司带来了-8000万元的非经常性损益,公司上半年业绩仍然大幅度改善。

化工行业则分化明显。目前," 卫星石化(" 002648," 股吧)、" 沧州大化(" 600230," 股吧)和" 江山化工(" 002061," 股吧)上半年净利增速均超过了10倍,分别为3080.6%、3000%和1121.6%。与此同时,也有" 三力士(" 002224," 股吧)、" 天马精化(" 002453," 股吧)等多家公司半年报业绩同比明显下滑,此外," 南风化工(" 000737," 股吧)半年报净利亏损近1.6亿元。

绩优股引发多方追捧

半年报数据显示,部分绩优周期股也成为机构和个人投资者坚守或热捧的焦点。*ST钒钛发布的2017年半年报显示,今年上半年*ST钒钛归属于上市公司股东的净利润约4.15亿元,比去年同期增长149.73%,去年同期则为亏损8.36亿元。公司半年报同时显示,截至期末,中央汇金和证金公司共计持股2.58亿股,对应市值接近8亿元。中国铝业半年报显示,截至期末,其获证金公司增持6254万股,社保基金一零二组合新进6589万股,位列第7大流通股股东,公司同时还获得" 中国人寿普通" 保险产品新进4989万股。

西山煤电半年报显示,前十大股东中,社保基金一零八组合和一零六组合在二季度分别增持了450万股和994万股。西山煤电中报实现净利润9.17亿元,同比增长739.3%。

险资方面,恒力股份、西部矿业、冀中能源、" 陕天然气(" 002267," 股吧)和" 神火股份(" 000933," 股吧)二季度被险资大举增持,险资成为其新进前十大流通股股东,增持规模均在800万股以上。" 私募方面,半年报数据显示,二季度" 王亚伟的千合资本继续重仓" 黑猫股份(" 002068," 股吧),其旗下产品位列黑猫股份第四大股东。淡水泉继续重仓" 万华化学(" 600309," 股吧)。

部分绩优周期股同时出现筹码分散现象,股东户数大幅增长。万华化学今年二季度股东数环比大幅增长72.73%,半年报显示,万华化学净利同比上涨255.35%,前十大股东中,公司二季度分别获社保基金一零八组合和挪威中央银行增持760万股和429万股。公司股价自5月以来进入稳步上升通道,目前涨幅已经超过50%。

后市存分歧

分析上述业绩暴涨公司的半年报可以发现,报告期内,主营产品价格同比大幅涨价和去年同期低基数效应,是这类周期公司半年报业绩大幅度增长的主要原因。以煤炭行业为例," 平煤股份(" 601666," 股吧)在" 业绩预告中透露了业绩大幅增长“玄机”,公司2017年上半年煤炭平均销售价格为342.32元/吨,与上年同期172.97元/吨相比上涨169.35元/吨,上涨幅度97.91%。此外,螺纹钢、电解铝、稀土等产品今年上半年以来的涨幅均超过了40%以上,由此相关上市公司业绩得以大幅改善。

目前周期品种价格轮番上涨的局面是否能够持续,中国证券报记者采访的多位分析师和业内人士均表示,不同产品价格上涨原因不同,因此后市走向预计存在分化。

兰格钢铁经济研究中心分析师陈克新认为,钢铁市场向好的基本面并未发生改变。他认为,首先,落后钢铁产能释放继续受到抑制,推动全国钢材供求关系进一步好转。其次,市场心理淡定局面没有改变,钢贸商仍然“恐高”,社会库存仍然处于较低水平。最后,钢材冶炼成本扬升局面没有改变。

煤炭方面,有市场人士指出,目前西北地区煤价短期可能还会继续上涨。不过,动力煤消费旺季已经快结束,价格回落的可能性正在加大。" 中信建投煤炭分析师认为,近期煤焦钢链持续提价,电弧炉和高炉产能无法弥补中频炉带来的市场缺口,且旺季即将来临,钢铁价格将继续强势上涨,从而带动焦煤、焦炭价格继续提价,继续看好焦煤焦炭提价趋势。

部分化工、有色等产品近期价格上涨,主要是受到环保督察带来的暂时性的供给收缩,下游需求并未得到明显改善,因此后续价格走势目前还难以判断。国内某草甘膦上市公司主要负责人对记者表示,8月以来草甘膦的一轮涨势,主因还是环保督察导致的区域性供给收缩,而需求并未有明显好转,因此对草甘膦市场后市价格谨慎乐观。伊斯特" 威尔供应链管理公司副董事长杨向宏则认为,从今年的市场来看,下游化工品需求和消费一直较为低迷。一些化工原料产品价格疯涨背后的炒作因素不少,目前不少产品价格还未见底。此外,不少化工产品下游厂家的生产也会受到环保压力影响,这同样会对需求产生不利影响。

值得注意的是,由于部分周期品价格近期大幅上涨,前期已经退出的部分产能有卷土重来的趋势,这也对后续价格走势带来不确定性。此外,从去年三季度开始,煤炭、钢铁和水泥等周期行业产品价格开始出现回暖。这意味着,进入三季度后,去年的低基数效应也在慢慢消失。目前从部分已经公布三季度业绩预告的公司来看,三季度业绩增速或难以再现半年报的高增长。比如,江山化工预计前三季度净利增长幅度为500%至621%,而其半年报净利增速为1121.6%。

" 中信证券(" 600030," 股吧)认为,周期板块前期已有明显上涨,后续需注意其" 行情节奏变化和选股逻辑。建议关注三条主线,一是市场关注度相对低的集装箱制造,目前海运板块已反映盈利复苏,建议进一步关注集装箱制造和租赁相关行业公司。二是受益于第四批中央环保督察的化工细分领域。涨价预期的催化主要来自供给侧,建议继续关注受益于环保高压带动相关产品的涨价主线,包括粘胶短纤、纯碱、PVC等。三是区域控产叠加基建回暖,中期看好水泥和电解铝主线。

业内人士:下半年看好有色板块

本报记者钟志敏

Wind统计显示,截至8月20日,沪深两市共有51家有色金属行业上市公司发布中期业绩报告,近九成公司净利润同比实现增长;15家上市公司发布三季度业绩预告,全部预喜。业内人士表示,在宏观经济稳中向好、环保督查趋严及供给侧结构性改革持续推进的背景下,有色金属价格有望持续上涨,看好有色板块下半年行情。

多数公司业绩靓丽

在已经公布半年报的51家上市公司中,45家净利润实现同比增长。其中,净利润同比增长10倍以上的有5家,净利润同比增长一倍以上的有15家。

" 华泰证券(" 601688," 股吧)有色金属分析师" 李斌对中国证券报记者表示,2017年上半年国内锌" 现货均价为2.22万元/吨,同比上涨约54%,环比增长超过20%。从实际供需数据来看,锌精矿受到2015年海外矿山减产、关停的冲击,出现供应上的短缺;而下游基建、汽车、地产等行业需求向好,供需缺口支撑价格高位。2017年,海内外矿山仍处在复产周期,实际新增产量较少,锌精矿供应短缺年内大概率持续。

宏观经济复苏叠加供给侧改革推动铝行业量价齐升,铝上市公司业绩成为有色金属行业半年报的一大亮点。5家净利润同比增长10倍以上的上市公司中,有3家公司主营业务是铝。" 怡球资源(" 601388," 股吧)上半年净利润同比增长1601%,银邦股份半年净利润同比增长1078%,中国铝业半年净利润同比增长1006%。中国铝业表示,2017年上半年净利润大增主要是主营产品价格上升,导致自产产品毛利率增长较快,上半年氧化铝价格同比上涨45.12%。

在打击非法开采力度超前以及需求回暖的背景下,稀土价格一路飙涨,氧化镨钕价格上半年涨幅达70%。受此影响,稀土相关上市公司业绩靓丽。" 北方稀土(" 600111," 股吧)2017年上半年实现净利润1.12亿元,同比增长258.27%。" 盛和资源(" 600392," 股吧)2017年上半年实现净利润1.35亿元,相比去年同期亏损2309万元,大幅扭亏。两家公司均表示业绩增长的主要原因为,上半年工信部联合相关部委对稀土行业开展专项整治行动,推动稀土行业秩序整顿工作,稳定稀土产品市场,稀土产品价格普遍上涨。同时稀土市场需求温和增加,带动稀土行业景气度回升。

需求增长点料形成

已经公布三季度业绩预告的15家上市公司全部预喜,其中,8家预增,4家扭亏,3家略增。8月18日,国家发改委发布了7月份部分商品价格及指数,全国有色金属价格指数为83.00,同比上涨14.20点。李斌表示,根据国内外经验,供给侧改革的执行和效果会持续3至5年,甚至更久。根据我国上世纪90年代轻纺产业的供给侧改革和" 美国2001年供给侧改革实施效果,产业在政策执行后的3至5年,企业盈利发生显著变化,并且产业集中度也大幅提升。

“始于2015年的黑色产业供给侧改革已持续近两年,无论价格走势还是企业盈利都发生了本质变化。以钢铁为例,之前行业大规模亏损,但2017年一季度全行业实现盈利,钢铁上市公司的PE回归至10至15倍水平,且伴随近期涨价呈现盈利进一步提升的趋势。”李斌表示,典型供给侧改革受益代表行业为电解铝和稀土,供给侧改革于2017年开启,有色的供给侧改革远未结束,预计效果至少会持续2年至3年。

" 广发证券(" 000776," 股吧)有色金属首席分析师巨国贤对记者表示,全球大规模的基建常源自于中低端产能的全球化转移。在经历中低端产能欧洲至美洲、美洲至亚洲四小龙、亚洲四小龙至中国的转移后,我国目前正处于新一轮中低端产能全球化转移初始阶段。在这轮周期中,基本金属以及众多小金属品种均会受益。

“我们即将面临新一轮的全球中低端产业转移,以及由此形成的配套产能建设潮。这必将迎来新一轮全球范围内的固定资产投资,形成有色金属新的需求增长点,从而开启基本金属景气周期。因此,在这个时点投资者应关注基本金属投资机会。”巨国贤称。

医药行业环保压力料持续增长

本报记者戴小河

随着国内环保核查力度趋严,不少原料药企因不达标被限产或停产,从而引发新一轮的原料药涨价潮,很多品种价格已开始上调。业内人士表示,本轮涨价的背景是环保压力日益增长,部分企业产能处于长期停产的状态,本轮涨价周期有望持续一年以上。面对越来越严格的环保要求,落后、低水平重复建设,和以牺牲环境为代价的超标污染企业将难以生存。

涨价周期有望超一年

在已披露半年报或半年报预告的公司中," 东北制药(" 000597," 股吧)预计上半年实现净利3800万元至4100万元,同比增长1106%至1201%。公司表示,与上年同期对比,主导产品维生素C价格上涨。

今年以来,维生素行情火爆,大部分维生素品种价格维持高位。8月18日,维生素A的报价上涨至260元/公斤至290元/公斤,7月底时,维生素A的报价为144元/公斤至148元/公斤,涨幅高达95%。自6月以来,维生素D3价格从70元/公斤一路飙升至8月18日的约400元/公斤,2017年至今涨幅已高达456%,价格创历史新高,前期高点为2009年创下的423元/公斤,目前多家公司已经停止对维生素D3的报价。

" 华海药业(" 600521," 股吧)原料药业务受益于普瑞巴林、左乙拉西坦等特色原料药放量,原料药收入和毛利提升,沙坦类随着仿制药放量产能释放,规模扩大,规模效应明显。原料药业务上半年维持稳健增长," 花园生物(" 300401," 股吧)预告上半年业绩大幅增长。预计上半年净利润7300万元至7700万元,同比增364.1%至389.5%。主要是因为公司首发募投项目产品胆固醇及25-羟基维生素D3原产销量大幅增加。

" 金城医药(" 300233," 股吧)2017年半年度业绩预告显示,盈利11208万元至13449万元,比上年同期增长50%至80%。报告期内主营业务保持稳定增长,头孢类医药中间体主要产品收入增长,利润增加。" 常山药业(" 300255," 股吧)预计上半年实现净利润7565.4万元至8940.9万元,业绩增幅10%至30%。公司称,今年上半年经营业绩同比稳步增长,主要是由于肝素原料药销售单价持续上涨,带动总体收入与毛利同比增长所致。此外," 新华制药(" 000756," 股吧)上半年净利润同比增长100%至150%,金威达、" 新和成(" 002001," 股吧)和亿帆医药略增。

今年2月起,环保部在北京、天津、河北、山西、山东、河南等有关省市开展空气质量专项督查。其中,河北、山东是我国原料药及化工中间体主产区。随着国内环保核查力度趋严,不少原料药企因不达标被限产或停产,从而引发新一轮的原料药涨价潮,很多品种价格已开始上调。

“过去涨价周期持续时间一般为3-6个月,因维生素D3市场供给充足,供给缺口可以被迅速填平,长期涨价动力不足。本轮涨价的背景是环保压力日益趋严,部分企业产能处于长期停产的状态,本轮涨价周期有望持续1年以上。”" 天风证券医药研究员杨烨辉表示。

下半年环保高压持续

8月上旬,第四批中央环境保护督查工作启动,8个中央环境保护督察组分赴多地开展督察进驻工作。作为污染相对较大的行业," 医药行业正在面临愈来愈严的环保高压态势。以京津冀及周边地区为例,环保部通报,截至今年6月底,京津冀环保督查发现的“散乱污”企业达17.6万家。环保部要求,对于无法升级改造达标排放的企业,今年9月底前一律关闭。京津冀周边是我国原料药企业分布最为密集的区域,云集多家原料药企业。

在北京地区,受环境、土地等因素制约,化学原料药制造将在今年年底前全部迁出北京。早在2015年1月,北京市经信委就与河北省工信厅签署总投资61亿元、22家北京" 生物医药企业参与的合作框架协议。同时,北京市食药监局也逐步推进北京企业在沧州北京医药产业园异地设厂,主要进行化学原料药、中药前处理和中药提取的生产。目前,沧州医药产业园区已签约的京津冀地区超亿元医药项目达到86个,签约项目总投资279亿元。其中,北京企业53家。

" 中国医药(" 600056," 股吧)企业管理协会会长于明德告诉中国证券报记者,环保升级对制药行业带来的影响很大,环保倒逼企业淘汰落后产能或进行大规模搬迁。企业搬迁耗资巨大且工期漫长,而这个过程会给个别企业创造翻盘机会。

中国化药协会资深副会长张明禹表示,治污能力及成本将成为未来制药企业的核心竞争要素,面对越来越严格的环保要求,落后、低水平重复建设,和以牺牲环境为代价的超标污染企业将难以生存。

(责任编辑:何一华 HN110)和讯网今天刊登了《逾千家公司发半年报:业绩大增藏玄机 周期股料分化 》一文,关于此事的更多报道,请在和讯财经客户端上阅读。