客服热线:

客服热线:

摘要 荷兰国集团(ING)分析师表示,市场广泛预期下周三美联储将加息25个基点,对此我们认同。毕竟美国经济依然强劲,通胀率处于或高于2%的目标水平,就

摘要 荷兰国集团(ING)分析师表示,市场广泛预期下周三美联储将加息25个基点,对此我们认同。毕竟美国经济依然强劲,通胀率处于或高于2%的目标水平,就

荷兰国集团(ING)分析师表示,市场广泛预期下周三美联储将加息25个基点,对此我们认同。毕竟美国经济依然强劲,通胀率处于或高于2%的目标水平,就业市场最终将产生工资压力。

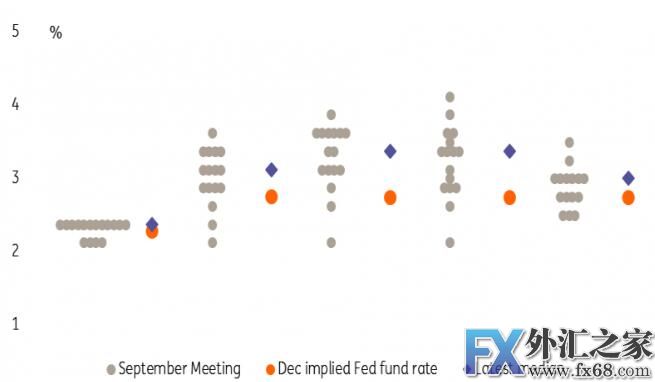

不过美联储2019年政策前景更加不确定,9月份美联储的“点阵图”显示美联储委员的个人预测中值预期是明年该央行将加息三次,2020年进一步加息一次,每次加息25个基点。市场参与者目前越发怀疑这一点,美联储基金期货合约甚至不再定价2019年加息。

市场显然对贸易紧张和股市疲软可能对经济造成的损害持谨慎态度,而特朗普总统对货币政策的日益高调干预似乎正导致美联储官员的立场有所软化。事实上,美联储主席杰罗姆·鲍威尔(Jerome Powell)于11月28日表示利率水平正好低于中性政策预估水平。

那么谁是对的?美联储发出信号,表明政策利率有可能在3%以上达到峰值,还是市场认为我们已经基本达到峰值?

2018年对美国经济来说是个好年头,其产出可能以13年来最快的速度增长,失业率降至49年来的最低点。在近几个季度,大规模减税提供了额外的推动力,这种势头具有广泛的基础。因此,美国联邦储备委员会(Federal Reserve)在今年前三个季度的每个季度都提高了其联邦基金目标利率,而周三看来几乎肯定还会再次上调利率。

明年进一步加息的理由很明确。例如,工资增长已经突破每年3%以上,考虑到劳动力市场的紧缩,我们认为未来还有更多的上行空间。事实上,NFIB的调查表明,企业发现越来越难找到劳动力,因此正在增加薪酬,而美联储(Federal Reserve)注意到在包括医疗保健、休假日和签约奖金在内的福利方案上的竞争日益激烈。如果我们是对的,工资继续上涨,那么这将支持消费,同时增加中期通胀压力。

此外,商业调查仍保持在非常强劲的水平,这表明就业增长放缓更多地是由于缺乏工人填补空缺职位,而不是缺乏对这些工人的需求。报告还指出,亚特兰大联邦储备委员会(Atlanta Fed Nowcast)模型的GDP持续健康增长,表明4QGDP目前以2.4%的速度增长,这与我们自己对整个季度的预测是一致的。尽管承认美国经济增长面临的阻力越来越大,我们仍预计明年美国经济将增长2.4%左右,核心通胀率将逐年增长2.5%以上。

虽然2018年确实是增长良好的一年,但在2019年,美国经济面临更多的逆风。高利率和美元走强的滞后效应正日益显现,而今年财政刺激计划的支持力度将逐渐减弱。

与此同时,人们担心加剧的贸易紧张可能会加剧这种疲软的趋势,特别是考虑到德国、日本和意大利的外部环境较弱,三季度的经济都出现萎缩。这种更加消极的环境已经使股市面临压力,特朗普总统也越来越批评美联储的政策立场。的确,特朗普总统直接在美联储发表评论说:“你必须理解,我们正在打一些贸易战,我们正在赢。”

早在9月份,美联储就放弃了货币政策是“宽松的”立场,而美联储主席杰伊·鲍威尔(Jay Powell)最近发表的评论表明,政策制定者现在承认,他们正在接近中性政策。然而,我们认为,限制性政策还有一段路要走,尽管确实存在更多的阻力,但显然有积极的因素可以保持经济增长以可观的速度增长。在这样的环境下,核心通胀指标将继续走高,所以我们认为进一步加息是有力的。

与美联储一样,我们目前预计明年将上调三次利率,但存在很多不确定性,尤其是与贸易有关的不确定性,我们看到风险越来越倾向于仅仅两次加息。交易是一个主题,股票 市场似乎过于敏感,因此这方面的坏消息可能会对美联储的思维产生重大影响。

【关注微信公众号:综投财经(touzirumen)学习投资理财,获取每日黄金白银原油行情走势分析与操作策略,快来试试吧】