客服热线:

客服热线:

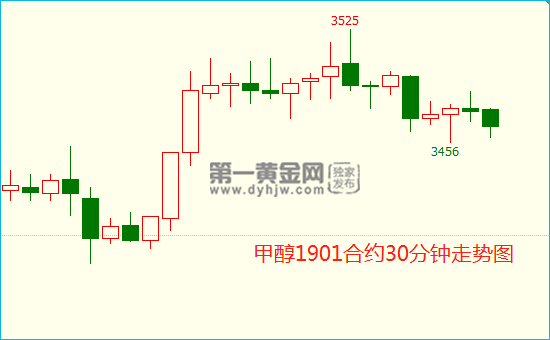

周一(10月15日)甲醇主力合约1901开盘报3492元/吨,最高上探至3525元/吨,最低触及3456元/吨,截至收盘报3466元/吨,较上一个交易日涨24元/吨,涨幅0.70%。

周一(10月15日)甲醇主力合约1901开盘报3492元/吨,最高上探至3525元/吨,最低触及3456元/吨,截至收盘报3466元/吨,较上一个交易日涨24元/吨,涨幅0.70%。

第一黄金网10月15日讯 周一(10月15日)甲醇主力合约1901开盘报3492元/吨,最高上探至3525元/吨,最低触及3456元/吨,截至收盘报3466元/吨,较上一个交易日涨24元/吨,涨幅0.70%。

在四季度国内甲醇供应收缩,且进口增量有限,并叠加当前下游需求旺盛的背景下,甲醇1901合约依然有望上演冬季行情。

十月以来,国内甲醇开始进行轮检,涉及的产能达到615万吨/年,实际的产量损失达到51.78万吨。不仅如此,目前中原地区的甲醇生产装置受环保和天气等因素的影响,生产始终难以满负荷运行,西北部分企业也已经开始出现惜售的情况,国内实际的供应偏紧问题远比开工负荷数据显示的要严重。

需要注意的是,随着天气逐渐转冷,雨雪天气对于西北地区的汽车运输产生一定的影响,这会加大跨区域间套利的难度。与此同时,临近年底,铁运将会逐渐紧张,运输瓶颈对于甲醇供应的影响也将会显现。

进口难以出现较大增量近期美国和伊朗新装置相继投产,是影响四季度我国甲醇进口的潜在变量,主要体现在,第一,美国175万吨新装置投产后,将由甲醇进口国转变为出口国。从货物流向推测其主要出口到韩国、日本等亚洲国家。但考虑到中美贸易摩擦的影响,我国对产地为美国的甲醇加征25%关税,美国新装置的投产对我国甲醇进口影响有限。

第二,根据目前的情况测算,随着伊朗165万吨新装置的稳定运行,预计后期我国从伊朗进口甲醇的数量将有望增加12万吨,最大可恢复至与去年相当的水平。所以,不管是环比今年二三季度,还是同比去年同期,这部分增加量均有限。

最近,新西兰230万吨装置负荷降半、伊朗165万吨老装置因故停车、沙特110万吨装置在检修,恐对10—11月我国甲醇进口造成影响。此外,12月贸易商为争取在下一年合同谈判过程中占据优势,一般会控制进口量。因此,预估四季度甲醇进口难以出现较大增量。

下游需求强劲甲醇下游主要有MTO/MTP、甲醛、二甲醚、MTBE、醋酸等,特别是MTO/MTP需求占甲醇总需求的40%以上。2018年10月11日,MTO/MTP开工率达到79.81%,较上一周期增加4.27个百分点,处于历史中高位。本周期内下游除MTBE开工环比下滑、甲缩醛DMF开工持平外,其他下游开工均环比增加。

热点

第十六届全国白银订货会丨第七届上海白银年会暨2019年小金属供应链金融...

2019年03月21日 10:43热点

周五(11月23日)动力煤主力1901合约开盘报619.2元/吨,最高...

2018年11月23日 17:56热点

周五(11月23日)原油主力合约1901开盘于444.6元/桶,最高触...

2018年11月23日 17:34热点

周五(11月23日)主力合约1901开盘于6156元/吨,最高触及61...

2018年11月23日 17:32热点

周五(11月23日)豆粕主力合约1901开盘于3156元/吨,最高触及...

2018年11月23日 17:30热点

周五(11月23日)沪镍主力合约1901开盘于90600元/吨,最高触...

2018年11月23日 17:27