客服热线:

客服热线:

1、宏观环境降中趋缓

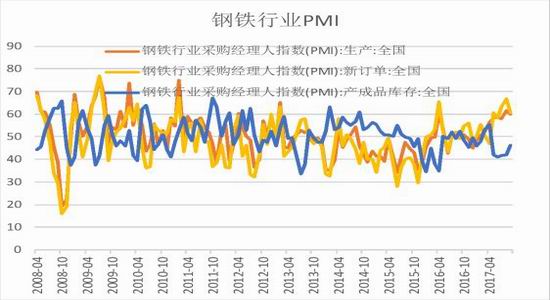

从钢铁行业PMI指数可以看出,截至2017年9月,全国钢铁行业生产指数和新订单指数,分别为59.8和60.6,环比增速分别为-3.08%和-9.01%。然而产成品库存PMI开始出现回升,至46.3,环比增速为9.98%,证明终端需求开始出现下降。但目前生产和新订单依旧处于50%的荣枯线上方,故黑色整体环境依旧偏乐观。

2、供给限产下的“卸力”

资料来源:Wind资讯,瑞奇期货

资料来源:Wind资讯,瑞奇期货

资料来源:Wind资讯,瑞奇期货

资料来源:Wind资讯,瑞奇期货

资料来源:Wind资讯,瑞奇期货

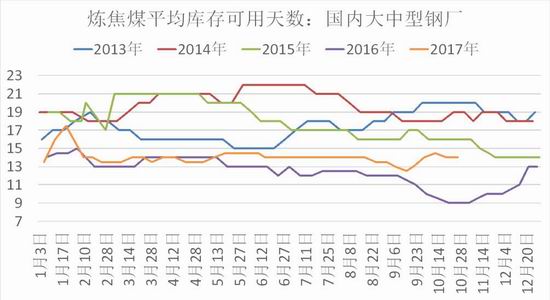

目前焦炭期现基差又被拉大至315.5元/吨,而目前港口库存一直处于近5年来的低点,焦煤基差也已扩大至555元/吨左右,临近交割月,两者修复基差概率比较大。截至10月27日数据测算,焦化厂利润达55.85元/吨,较前期已经大幅下降,在国家冬季采暖季限产的情况下,焦化厂或降低出焦,那么焦炭产量也势必受到比较大的影响。

资料来源:Wind资讯,瑞奇期货

资料来源:Wind资讯,瑞奇期货

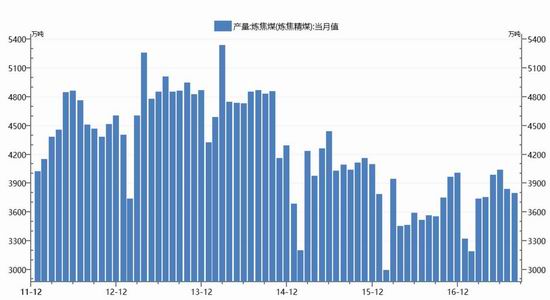

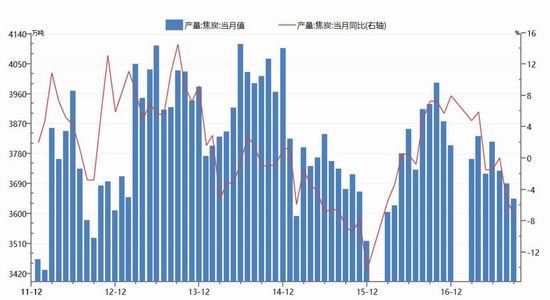

我们可以看出,在限产的大环境下,焦煤及焦炭产量正不断下降,截至8月底,炼焦煤当月产量为3797.05万吨,截至9月末,焦炭当月产量为3644.5万吨,同比下降7.1%,预期后市在环保限产力度加大的前提下,两者产量仍将收缩。

3、焦炭焦煤需求有所松动

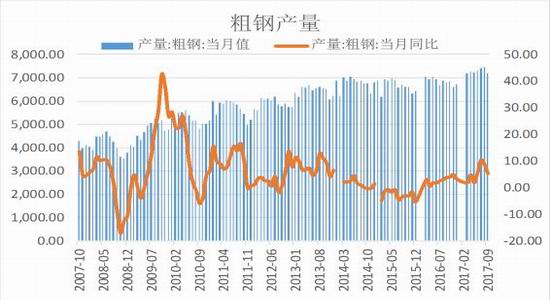

3-1、钢铁产量坚挺

资料来源:Wind资讯,瑞奇期货

受供给侧改革红利影响,钢企经营环境大大改善,这进一步促进了焦炭需求。然而近日公布的数据显示,特别是房地产行业数据,下游钢材需求增速持续放缓,从螺纹钢社会库存和厂库增加的幅度也可以印证,终端需求正在减弱。

资料来源:Wind资讯,瑞奇期货

3-2、钢铁需求变化如何传导至上游

3-2-1、基础设施及建设:稳中趋降

资料来源:Wind资讯,瑞奇期货

统计局最新数据显示,截至2017年9月,固定资产投资完成额达124364.39亿元,累计同比增长15.88%,较上期增速下降0.21个百分点,增速为今年最低。

3-2-2、房地产行业:限购、限贷持续施压

资料来源:Wind资讯,瑞奇期货

截至9月底,受房地产调控措施效应逐渐显现,商品房销售面积累计同比增速持续下降,至10.3%,环比增速下降2.4个百分点。

资料来源:Wind资讯,瑞奇期货

商品房销售面积增速的下降逐渐影响到房屋新开工面积增速,据统计局数据显示,1-9月房地产新开工面积为131032.74万平方米,累计同比增长6.8%,环比增速下降了0.8个百分点,为2017年以来最低水平。

资料来源:Wind资讯,瑞奇期货

然而商品房库存增速也不断创下新低,截至9月,其增速为-12.2%,连续10个月负增长,已是近几年的新低水平,这或表明后期新房开工面积减速不会太大。

综上所述,我们认为焦炭1801经过前期大幅下跌,风险或已释放,在冬季限产执行严格,且目前库存偏低的情况下,期现价差或缩小,故我们制定的策略是,焦炭1801合约入场区间为:1660-1700元/吨;止损区间设在1600-1700;盈利区间设在1750-2000元/吨。焦煤1801合约入场区间为:合约入场区间为:1080-1150元/吨;止损区间设在1050-1100;盈利区间设在1150-1300元/吨.

瑞奇期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入讨论